造船和海工企业生产成本管理的探索

李迺成 周子桦

上海船厂船舶有限公司 上海市崇明县 邮编:202156

摘要:

船厂生产成本管理,由于造船和海洋工程生产周期长、技术复杂且专业性强、受市场和外界制约大、生产经营过程多变等特点,企业预算控制难度大,具有较大管理风险。李迺成 周子桦

上海船厂船舶有限公司 上海市崇明县 邮编:202156

摘要:

在转型过程中,企业生产成本管理如何改进,一是船厂转型之路,需要“形似”到“神似”的改革,重点在管理机制改革上开拓前进;二是效率提升,需要“技术”和“经济”的复合,形成复合型项目管理模式,管理人员既要掌握专业技术,又要精通经济方法;三是船厂管理在信息化时代,企业要从只会“语文”化管理(文件体系),转变到更会“数学”化管理(数据体系)。

Because of the long production cycle, complexities and specialties in technology, strong limitation by market and outside circumstance and also varied production operation procedures, the production cost management of shipyard is often difficult in budget control and has higher management risks

During company transformation, how to improve the production cost management? Firstly, shipyard transformation should change from external to internal; the key point is reform of management system. Secondly, increase efficiency by combining technology with economy and form a composite project management mode. Administrators need both specialty technology and professional economic knowledge. Thirdly, shipyard management should come into information?age that means a company should transform from LITERATURE management (documents system) into MATHS management (data system).

关键词:转型 船厂 成本管理

Keywords: Transformation, Shipyard, Cost Management

引言

成本管理是任何企业都必须重视的管理问题,在船舶市场竞争越来越白热化,船厂生存环境越来越艰难的时代,船厂成本管理的效果,直接影响着企业发展的进程。

经过多年市场经济的洗礼,我们船厂对成本管理的重视程度越来越高,成本管理制度越来越严格。在国际市场竞争中,我国船厂总体上已形成竞争优势,不断赢得散货船、集装箱等大宗常规产品订单,市场份额已稳居世界第一,海洋工程市场也不断拓展。但不可否认的是,由于国际经济回升乏力,航运市场低迷,船厂“僧多粥少”,船厂的效益提升的难度越来越大,船厂的成本压力普遍很大,未来发展后劲明显不足。

船厂成本管理理论研究,从改革开放以来,就得到了船舶行业普遍关注,从“目标成本管理”到“全面预算管理”,从“推进转换造船模式”,到“效率提升工程”,从“价值工程”到“精益造船”,船厂也确实从国内外吸取了不少科学的成本管理理论方法,并在企业管理的实践中应用,推陈出新。

当前如何在中国造船从“大国”迈向“强国”的转型过程中,更冷静务实的分析现状和自身问题,更勇于推进深层次的改进实践,发展完善适应市场、厂情的成本管理体系,是历史赋予我们企业的重要任务。

一、船厂内部生产成本管理分析

各船厂情况各有不同,不能一概而论。仅从我们船厂内部管理角度来看,造成生产成本消耗大的原因,存在计划波动、物流浪费、质量损失三方面问题:

(一)计划负荷波动大,等待造成浪费

由于市场不景气,经营上竞争激烈,产品从大批量转为小批量单件生产,生产线的品种切换多,设计和采购启动晚,经常造成计划变更,前道分段制造生产物量严重不足,外来劳动力流失;在产品逐渐开工后,劳动力不足又成为瓶颈,还时常发生缺料、设计图未送达等问题。上道工序延误后,后道工序部门也跟着物量不足,无事可做、设备闲置、劳逸不均的现象经常发生,生产计划负荷的均衡性得不到保障,生产效率总体不高。

(二)物流运输环节多,搬运造成浪费

从IE价值分析的角度来看,搬运虽然在生产过程中不可缺少,但它会同时产生成本,产生取放浪费、等待浪费、在制品过多浪费、空间浪费;搬运浪费又包含放置、堆积、移动、整理等动作的浪费,是企业应该限制、精简的工作。但由于历史、地理因素,船厂内部生产流程不合理,分段制造分布二江三地,物流路线长,产生陆运、水运的搬运成本很大,同时材料、设备零件库存量大,资金积压严重。

(三)工作缺陷问题多,不良品造成浪费

任何的不良品产生,皆造成材料、机器、人工等的浪费。但由于目前船市订单大都是单件小批量产品,新产品与首制船多,船厂往往面临大量陌生的技术、设备、材料、工艺问题,意味着不确定的质量风险因素多(设计修改返工、采购产品、服务商问题),公司在设计、采购、生产计划进度、技术质量等方面承受质量成本压力较大。加上一线劳动力基本是外包队构成,年轻设计人员现场经验不足等因素,人为工作质量造成产品质量问题发生率高。

二、成本管理问题原因分析与改进

探讨船厂成本管理本源,我们有这样几方面观点:

(一)转型之路,需要“形似”到“神似”的改革

多年来我们学习现代造船模式,但总感到没有从“形似”到“神似”,其根本原因还是没有从“根子”上改革,人们推进精益化造船的内在动力不足,不少降本增效之方法,不少企业早已熟知,却往往推进实效有限,或是“二张皮”的状态:制度不少,执行乏力。我们学习日、韩船企先进经验,往往侧重在设备配置和具体技术方法上的模拟,而对日、韩造船企业的设计、生产、管理的内在规律以及先进制造技术所蕴含的基本理念,缺乏系统

的分析研究,因此从根本上还没有扭转“形”似“神”不似的局面。

企业扁平化的管理体系尚未建立,长期的行政职能管理理念和习惯,影响企业综合管理体系的形成。有些僵化的部门责任制,使企业的生产信息和管理信息被部门人为地分割,尤其是片面强调专业管理,导致各部门以实现本部门的管理目标为首要职责,而忽视企业的总体利益,相互推诿、扯皮现象难以消除;生产中出现问题总是需要在不同的职能、生产部门之间进行协调,必须在上层主管领导亲自主持和干预下才能解决;管理流程迂回,问题久拖不决,管理效率低下,给缩短造船周期、降低生产成本带来了直接影响。

因此,我们要学习新扬子江船厂等企业,在管理机制的改革上开拓前进,依据流程再造的基本理念,推行综合化、扁平化管理。所谓综合化管理,就是打破传统管理部门之间的界限,把各自独立的专业管理重新整合,形成协同、集成、团队式管理,变“分工”为“合工”,变专项管理为综合管理,不断减少管理接口,消除管理孤岛,消除无效的管理过程与管理环节,大量简化生产调度会议,使一线指挥员轻装上阵,决策迅速,及时果断处置问题,生产过程减少停顿。

(二)效率提升,需要“技术”和“经济”的复合

事实上先进的造船企业之所以能够在管理、效益上良性循环,关键是技术要先进,经济要精明,对技术和经济工作同样重视,经济管理人员与技术管理人员具有同样的权威性。最佳的途径,是形成复合型项目管理模式,企业上上下下的管理人员,既掌握了专业技术工艺,又懂得经济成本管理方法,技术与经济不分“家”,设计人员、采购人员、计划人员等业务骨干,心中都有公司成本管理的主线,都为公司经济效益自觉的承担起责任,开动脑筋。

真正做好精益造船工作,研究适合企业特点的全面成本管理体系,对照国内外先进造船企业成本指标,就应该抓住影响造船成本的主要出血点,追根寻源,制订改进措施。尤其对设计成本、质量成本、人工成本、物流成本、动能成本等有一定“可控弹性”的项目,组织专题研究,每年内、每条船都有所具体改进。企业设计、技术管理人员也都要树立强烈的市场意识、成本意识,把价值工程方法全面应用于企业的设计、生产、管理的全过程之中,全面推行精细化设计、精细化生产和精细化管理。

(三)企业管理,需要从“语文”到“数学”的进化

在信息化时代,企业要从只会“语文”化管理(文件体系),转变到会“数学”化管理(数据体系)。现代管理科学告诉我们,“没有数据就没有真正的管理”,企业要重视数据化工作,管理者要从主要应付具体事务,转变为在数字里运筹帷幄,把问题在早期就通过数据分析而预知,从而避免一次次的生产负荷失衡、成本失控。信息化手段固然是基础,需要企业资金投入和软硬件建设,但克服人性中负面因素,把各种生产成本数据做真实、准确,更需要我们在内部管理上肯下功夫,治理有方。

企业从上至下要非常重视数据管理工作,并把能否有效推进数据管理作为评价管理人员是否合格的标准。设计部门能提供系统完整的满足生产部门需要的生产管理数据,生产现场部门也能通过规范的信息反馈渠道收集到完整的反馈信息,形成有效的数据管理循环。尤其要继续强化做好各部门对实动工时统计的管理工作,与之相适应的外劳力队伍班组建设也要继续加强。

三、求真务实、降本增效,落实具体措施

砍掉成本:企业手中财务砍刀并不少,上海船厂也曾经总

结出企业内部《降本增效500条》,可以从各个角度发动广大员工来控制成本。在新形势下,探讨我们船厂具体途径与措施,我们建议拿出这样几把各式“砍刀”:

(一)计划均衡

认真贯彻集团公司经营战略,贯彻落实沪东中华造船(集团)公司生产经营决策部署,加强生产管理、成本管理,推进效率提升工程。高度重视生产计划的执行与平衡问题,千方百计加强资源统筹,调动一切力量,设立关键计划节点的执行底线,确保生产计划的执行力与可控性;要理顺生产流程,对人力等资源瓶颈采用合理的平衡措施,如外劳力单位分工格局调整,劳动组织机制改革,复合工种运用等。

(二)重心下沉

管理重心必须下沉,在公司大日程计划的指导下,安全质检、生产设计、技术工艺、物资集配、设备能源和物流保障,甚至后勤服务等都要围绕生产主流程,加快工作节奏。各级管理人员要深入一线,确保生产技术准备和现场施工计划高效执行,确保安全生产和产品质量。

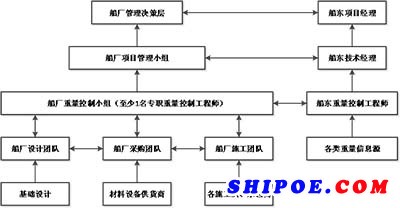

(三)项目管理

要重视“三合一”、“多合一”综合管理体系有效运行,推广项目管理模式,把生产、质量、安全、成本等要素,统筹管理。运用项目管理方法,汇集厂内外人才智力资源,有效推进新产品开发建造。通过钻井船、钻井驳等在制海工项目,建立海工项目风险管理的体系;定期开展海工项目的风险识别与评估,并制定防控措施。消除“二张皮”,夯实基础管理工作。

(四)精兵简政

管理贵在简单高效,对组织体制的改革,要分析对企业成本控制的利弊,精兵简政,压缩没有价值的管理成本。真正将成本压力传递到生产经营的每一个价值创造环节、管理控制岗位和每一名干部员工,细化、量化考核。同时要调动员工做好成本管理的积极性和责任心,真正把企业的成本意识化为员工个体自觉意识。

(五)系统优化

提高公司成本管理系统性,把降低成本的措施,用力在关键环节上,如经营、设计的前瞻分析和总体平衡工作,除了考虑显著可见的材料、设备费用,还要考虑潜在的人工、能源、物流等费用消耗。要重点做好优化成本管控业务流程、控制质量成本、高度关注现金流量等工作。努力提升生产资源综合利用效率,压缩库存,降低综合管理费用。系统上控制潜在风险。

(六)制度创新

要加快推进本公司和劳务用工管理制度改革与创新,通过提升员工素质、提高工时效率、减少用工总量,切实降低整体用工成本,增加主力劳动者员工实际收入,改善作业和生活条件,总体上吸引人才,稳定劳动力。

(七)数据管理

企业重点要加强实动工时统计管理工作,理顺和编制各系列产品路线工时、定额工时,为人工成本控制打下基础。以钻井船为试点,推动工作包、派工单体系的建立。

(八)信息集成

要推进企业信息化建设,加快大沪东办公信息系统落地应用,加快公司ERP系统集成管理建设。

四、结论

船厂成本管理,与一般机械制造企业的成本管理不同,由于造船和海洋工程制造工程生产周期长、技术复杂且专业性强、外协、外包单位涉及面广、生产经营情况多变等特点,成本控制具有较大经济、法律和廉政风险,企业预算控制难度大,因此企业在成本管理上要充分考虑风险防范措施,不断提高内部管控效果。

管理机制问题的解决,很多管理障碍将迎刃而解,这在改革开放30多年以来,已被大量企业实践所证明,所以改革创新才能标本兼治。而现代船厂基础管理的建设,也需要更科学的体系与流程的优化设计,尤其要引进、应用好ERP系统,在数据收集、分析及综合利用上,提高数据管理水平。在这些方面,如何发挥企业集团群体优势,用最小的经济代价,提高船厂成本管理信息化、集成化水平,是掌握成本管控主动权的必要手段。

参考文献:

[1] 李践《砍掉成本:企业家的12把财务砍刀(升级版》机械工业出版社2009年1月版

[2] 张明华 《精益造船模式研究》中国经济出版社 2005年12月第1版