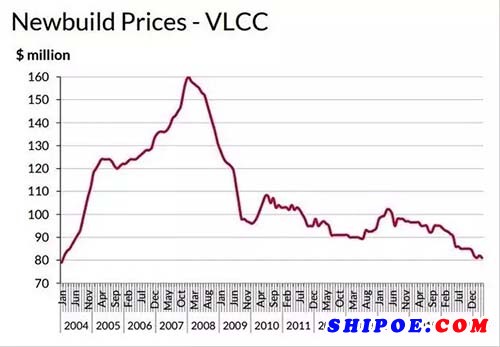

然而,新造船市场的动力今年又开始出现转变,船东对新VLCC船的需求显着增加。 今年迄今为止,大约有30个VLCC订单已经被确认(包括来自Capital Maritime的最新的四个订单),而整个2016年只有13艘订单。其他油轮类别的订单任然不温不火,尽管Aframax和LR2两类船型近期有所回暖。 不过,我们了解到,一些船东(不只是VLCC船东)正在考虑投资新的油轮,并正在积极地跟造船厂谈话。

Gibson说,“最近一轮新的油轮订单是由于贸易条件恶化而发生的。 成品油轮市场的现货收益在相当长的一段时间内一直很弱,经常下降到甚至低于固定运营费用水平。 原油油轮市场表现更好,特别是VLCC船; 但即使今年迄今为止的盈利相对于2016年也明显偏低。市场的回报正承受压力,订单仍远远不够。”

Euronav首席执行官Paddy Rogers则对新的VLCC订单持反对观点,他表示在目前的挑战性条件下,市场不需要这些订单。 “然而,新船价格似乎太有吸引力了。 除了低价格水平之外,订造新的油轮现在还提供了额外的好处 - 由于建造周期长,延迟交付,这些因素都将使船东能够在当前订单快速增长结束或即将结束之前安排资产。此外,一些法规的实施也将影响船东的决策,伦敦的船舶经纪人表示,“压载水处理管理公约”将于今年9月生效,还有“2020年1月生效的全球使用0.5%低硫油的法规”。

据Gibson说,“现在订购油轮是符合逻辑的,这表明对新造船的兴趣不太可能会很快消失。 然而,获得新的融资仍然处于非常有限的水平,这对新的投资人来说现在的情况会更具挑战性,因为投资回报率如此羸弱甚至更差。 因此,只有具有强大财力的公司才有可能在如今的条件下盈利。

同时,本周,在中东的原油油轮市场,Gibson表示:“VLCC最初继续压低,但随后逢高收盘,重获足够的动力,使亏损的基础好转,最终涨幅比上周的东行运价WS60的近底标记稍微高一些,现在的运价指数正在贴近东行运价WS60而西行运价则贴近WS40。

船东希望下一周运价会进一步改善通常月底该市场会有所活跃。在Suezmaxes油轮方面,本周没有发生积极的变化,较弱的西非市场让船东保持原位,进而为了争取多的原本有限的本地需求。运价下降到东行WS80左右,相应地下降到西行WS40。在这个时期,Aframaxes船型保持平稳,新加坡运价指数在WS110/115范围内,下周也可能保持良好的态势,“船舶经纪总结道。