央企合并重组潮涌,航运系央企——中远集团与中海集团率先谋划整合,目前已进入整合谈判后期。伴随着深化国企改革方案顶层设计的出炉,政策层面大力支持以及中国打造“制造强国”战略的提出,市场对船舶系央企整合的预期也在增强。

中国船舶工业集团公司与中国船舶重工集团公司(“南北船”),掌控着中国数量众多的造船企业和资源。此前,两家集团领导交叉调任,“南北船合并”的传闻便甚嚣尘上,但两家集团相关上市企业随即予以澄清并否认。然而,8月至今,“南北船”资本运作双双“风云大作”,市场认为“南北船”整合预期愈加清晰。

历史上,“南北船”本是一家。“南北船”整合,旨在提效,刺激内在生产力,更高效利用资源,避免重复建设和同业、同质竞争。但显而易见的是,现行体制下“南北船”整合的困难注定不会少:整合以何条路径展开?如何进行全盘统筹,确定各造船企业的专业性生产,设计研发更高技术含量和附加值的船舶?管理、运行机制如何调整,人员如何安置?

当前中国造船业深受产能严重过剩困扰,“南北船”需调整转型。两家集团整合能否为中国造船业发展带来新思路和新动力,行业洗牌整合下的“南北船”能否蜕变,仍需拭目以待。

“南北船”调头转向

“先整后合”是市场对“南北船”战略的普遍预期。从“南北船”今年以来的动作看,两家集团内部整合路径逐渐清晰。

中国造船领域行驶着“两艘船”——中国船舶工业集团公司(中船工业集团)和中国船舶重工集团公司(中船重工集团),分据南北,俗称“南北船”。“南北船”掌控着中国数量众多的造船企业和造船资源,是中国船舶工业发展的风向标。

后金融危机时期,国际航运业呈现弱势复苏,中国作为世界造船大国之一,深受影响。“整合”成为行业和市场对“南北船”的共同期待。

深化国企改革方案顶层设计已经出台,在政策层面对中国造船业提出更高要求的当下,“南北船”也在调头转向。“先整后合”是市场对“南北船”战略的普遍预期,从“南北船” 今年以来的动作看,两家集团内部整合路径逐渐清晰。然而会否最终走向“合并”,“南北船”官方至今尚无正式公告发布。

“南北船”被建言合并

“南北船”整合的传闻由来已久。今年年初便有消息传出,“南北船”老领导座谈会期间有人建言“将中船工业集团与中船重工集团进行合并”,认为船舶工业是一个不可割裂的整体,两家集团被分割开来,导致多年来均存在发展短板,中国船舶工业的产品建造能力难以得到有效提升。

3月份,“南北船”领导交叉调任。中船重工集团官网资料显示,3月25日,中船重工集团召开中层以上管理人员大会,原中船工业集团董事长、党组书记胡问鸣任中船重工集团董事长、党组书记;原中船重工集团副总经理孙波任中船重工集团总经理。同日,中船工业集团也宣布,原中船重工集团副总经理董强任中船工业集团董事长、党组书记,原中船重工集团副总经理吴强任中船工业集团总经理、党组副书记。

一时间,“南北船”合并的消息甚嚣尘上。对此,中信建投证券认为,“南北船”合并将以“北船”为主导,因为无论从收入、利润还是从净资产和市值看“北船”都远大于“南船”;同时“南北船”领导交叉调任为未来合并做好了铺垫,“北船”领导胡问鸣着眼于战略、擅长资本运作,将是合并后的一把手,“南船”领导董强船厂出身、船舶技术专家,将是合并后的二把手。但随后,“南北船”的上市企业对此予以澄清并否认。

如果“南北船”存在合并预期,其旨在降本提效,减少同业和同质竞争,共同应对国际船市低迷。而从日韩造船企业的合并效果来看,造船产业将首先历经一个漫长的低速增长期,这也是“南北船”调头转向时需要注意的因素。

“南北船”资本运作先起风云

历史上,“南北船”本同出原中国船舶工业总公司,后来按地域南北,中国船舶工业总公司将旗下企事业单位拆分组合,才出现了“南北船”之分。以长江为界,长江以北包括武汉在内的造船工业都属中船重工集团;长江以南属于中船工业集团。经过十多年发展,两家集团都已成为资产过千亿,拥有大批子公司和科研院所的大型国有企业。

从主营业务来看,“南北船”各有侧重。中船工业集团以军工为核心主线,贯穿船舶造修、海洋工程、动力装备、机电设备、信息与控制、生产性现代服务业六大产业板块;中船重工集团则以商船为主线,主要从事海军装备、民用船舶及配套、非船舶装备的研发生产。

上市企业方面,目前“南船”旗下拥有中国船舶工业股份有限公司(中国船舶)、中船海洋与防务装备股份有限公司(中船防务)和中船钢构工程股份有限公司(钢构工程)3家;“北船”拥有中国船舶重工股份有限公司(中国重工)和风帆股份有限公司(风帆股份)两家。

从资产证券化率来看,“北船”达50%,“南船”则较低,约30%。今年以来,“南北船”动作频繁,在整合路径上,均在资本运作上先做文章,通过上市平台对集团板块进行整合,各自的整合战略也日渐清晰。

造船和动力为“南北船”的两大核心板块,然而其范围并不清晰,整体资产的证券化程度也不高。近来,两家集团纷纷注资旗下动力板块,整合动力平台,未来“南北船”有很大可能会将重点放在旗下造船企业的专业化分工方面。对于“南北船”而言,厘清两大板块,提高专业化造船水平或是正确的转向。

“南船”多板块整合

“南船”的资本运作思路更倾向于业务板块整体上市。继中船防务之后,中国船舶、钢构工程均公告与集团开展重大资产重组事项,“南船”通过上市平台进行资产运作已初见端倪。

中国船舶工业集团公司(中船工业集团)俗称“南船”,组建于1999年7月1日,占据中国3大造船基地中的两家。在资本市场上,拥有中国船舶工业股份有限公司(中国船舶)、中船海洋与防务装备股份有限公司(中船防务)和中船钢构工程股份有限公司(钢构工程)3家上市企业。2013年,中船工业集团实现营业收入998.85亿元,净利润9151万元。

2012年以来,中船工业集团进行战略调整,在传统船舶业务上拓展海洋装备,形成以军工为核心主线,贯穿船舶造修、海洋工程、动力装备、机电设备、信息与控制、生产性现代服务业六大产业的“1个核心、6个板块”产业格局。

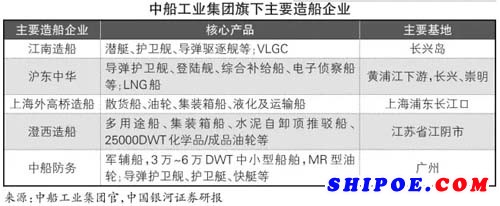

中船工业集团旗下原有9 家造船企业,目前已合并成5家,其中上海外高桥造船、澄西造船为中国船舶子公司,广船国际已经与龙穴造船、黄埔文冲造船完成重组更名为中船防务。在民船领域,“南船”基本实现产业链全覆盖。此外,“南船”还是海军导弹驱逐舰、护卫舰的主要生产基地,军船业务主要集中于江南造船、沪东中华和广船国际。

对于“南船”的整合路径,业内人士指出,其资本运作思路更倾向于业务板块整体上市,广船国际整合龙穴造船和黄埔文冲造船后更名为中船防务就是一个迹象。目前中船工业集团的资产证券化率约为30%,资产整合进程有待提速,尤其旗下军工造船企业和资质优良的科研院所资产并未全部纳入集团资产。目前来看,继中船防务之后,中国船舶、钢构工程均与集团开展重大资产重组事项,“南船”通过上市平台进行资产运作已初见端倪。

中船防务:或成资产整合平台

2012年以来,中船工业集团以业务分类进行资产整合的模式发生了改变,近年来重大资产运作均围绕中船防务展开,且资产整合明显提速。

中船防务为中船工业集团在华南地区的重要造船核心企业,其前身广船国际于1993年在香港、上海上市,成为中国首家上市造船企业。今年5月,中船防务发布关于变更公司名称及证券简称的公告,5月25日原广船国际更名为中船防务,更名后广船国际依然存在,成为中船防务全资子公司,标志着中船防务将成为中船工业集团防务装备板块的资本运作平台。

广船国际拥有沪港资本市场平台,在央企整合背景下,未来中船工业集团在华东地区、华南地区船舶资产面临二次整合,广船国际很有可能成为“南船”的军民船整合平台。

整合黄埔文冲造船后,中船防务在VLCC、VLOC 和灵便型散货船产品方面与中国船舶和沪东中华存在一定的同业竞争。对此,中船工业集团承诺“未来将以合法合规的方式积极推动解决上述同业竞争问题”。因此 “南船”的后续资本运作不排除将江南造船和沪东中华的核心军船业务注入上市企业。

此外,从资产证券化率来看,中船工业集团在业务层面尚有沪东中华和江南造船两大造船企业未实现资产证券化。去年12月,国防科工局改革办下发关于军工科研院所改革的文件,确定了军工科研院所改革分类的原则和标准,要求各军工集团按此标准尽快将下属各科研院所划分到位。中船工业集团下属科研院所有7家,预计其将加快旗下科研院所改制进度,未来或有望注入上市企业。

钢构工程:或吸纳设计院资产

钢构工程是中船工业集团大型钢结构、成套机械工程制造基地,于1997年6月上市,其历史可以追溯到洋务运动中成立的江南机器制造总局。中船工业集团和江南造船各持有钢构工程29.21%和6%的股权。

8月10日,钢构工程因重大事项停牌,拉开了“南船”资本运作的序幕。随后,钢构工程披露,控股股东中船工业集团正筹划对其进行重大资产重组事项。9月24日,钢构工程公告称,为提升中船工业集团的资产证券化率,钢构工程拟通过发行股份购买中船工业集团旗下企业100%股权。目前,钢构工程并未披露具体的收购企业,仅称该企业从事工程设计、勘察、总承包业务。对此,中信建投研究报告指出,预计中船工业集团旗下生产性现代服务业资产将注入钢构工程。

从中船工业集团企业架构来看,其下属勘察设计单位有两家,分别为中船勘察设计研究院有限公司(中船勘察设计院)和中船第九设计研究院工程有限公司(中船第九设计院)。资料显示,中船勘察设计院成立于1953年5月,曾完成多家造船企业和地面设施的勘察及监理工作;中船第九设计院主要从事工程咨询、设计、项目总承包,承担着践行环渤海湾、长三角和珠三角地区的船舶工业规划设计“国家队”的角色。

中国船舶:打造动力研发平台

中国船舶为中船工业集团旗下主要的民船造修企业,于1998年上市,主营业务分为船舶造修、海洋工程、动力装备和机电设备4个板块。由于船市持续低迷,民船受挫见底,海工装备量价齐跌,中国船舶业绩深受影响。

2012年下半年,中船工业集团实施资产重组,将4家动力装备企业整合为两家。从中国船舶今年上半年业绩表现来看,尽管动力装备板块的营业收入占比低于船舶造修板块,但其毛利率却高达8.1%,同比增加0.85个百分点,在4个业务板块中一枝独秀,并呈现出持续向好趋势。有分析人士指出,按照“南船”的分板块思路,中国船舶有可能在民船业务上继续发展,也有可能回到动力业务板块。

10月19日,中国船舶发布公告称,为进一步加快自主品牌大功率柴油机项目的研发、生产,打造动力研发平台,全资子公司沪东重机有限公司(沪东重机)与控股股东中船工业集团拟对中船动力研究院有限公司(中船动力研究院)再次增资6.29亿元。

据悉,此次增资将分两期进行。第一期拟于今年完成,拟增资4亿元,中船工业集团和沪东重机各增资2.04亿元和1.96亿元;第二期拟于明年进行,上述两方各增资1.17亿元和1.12亿元。

资料显示,中船动力研究院成立于2010年12月,是中船工业集团下属的舰船动力技术创新与转型升级核心企业,主要承担国家科研和自主产品研发任务,筹划建设国家级低速机实验室,与世界先进的发动机设计企业合作,为船用低速机核心技术的引领者。2013年12月,为着力打造动力研发平台,中船工业集团与沪东重机曾共同对中船动力研究院进行增资。其中,中船工业集团出资2亿元,占股比例51%;沪东重机出资1.92亿元,占股比例49%。

此番“南船”打造动力研发平台建设再有进展,中国船舶或将成为动力资产平台。中国船舶公告称,本次增资将加快推进中船动力研究院研发大楼建设项目和中船瓦锡兰合资项目。前者是“南船”着眼于提高船舶动力系统研究与开发能力、打造国内一流国际先进的船舶动力研发平台、建成六大研发基础保障体系、形成四大研发设计制造体系和具备三大核心能力、开发具有自主知识产权的动力产品提供必要硬件条件和有力支撑的重大举措。后者建成后可生产中大型缸径中速柴油机及双燃料发动机,形成年产大型缸径中速柴油机及双燃料发动机110万千瓦的生产能力,有效加强中船工业集团在船舶、海工方面的市场份额和地位,并提升市场的地位和影响。通过增资,有利于中船动力研究院未来研发产品的市场化和产业化发展。

“北船”两板块并驾齐驱

“北船”一直遵循的“一大多小”的资本运作思路或将拓展为多板块整合路径。对于造船和动力板块界限本就清晰的“北船”而言,未来整合重点将在军工和科研院所资产的证券化。

中国船舶重工集团公司(中船重工集团)成立于1999 年,是中国海军装备最大的供应商,拥有46家工业企业、28家科研院所和3家上市企业,其中中国船舶重工股份有限公司(中国重工)和风帆股份有限公司(风帆股份)为中船重工集团船舶资产上市平台。由于旗下主要造船企业集中于北方,俗称“北船”。

“北船”作为中国船舶行业唯一的世界500强企业,去年总资产达4100多亿元。拥有中国目前最大的造修船基地,主营业务形成了能源装备、交通运输、电子信息、特种装备、物资贸易五大板块。

与“南船”相比,“北船”的资本运作进度较快。按照军民融合、产研结合、专业分类的原则,中船重工集团分板块推进军工资产证券化,将科研院所下属的产业部分率先剥离,按专业化原则与其他企业同步实现资产证券化。

2011年,中船重工集团将剥离核心军品总装业务后的大连船舶重工、渤海船舶重工、青岛北海船舶重工和山海关船舶重工注入上市企业——中国重工;2013 年9 月,中国重工向集团定向增发收购大连造船厂集团、武昌造船厂集团为核心的军品总装业务;去年9月,中船重工集团出台《关于全面深化改革的若干意见》,明确提出推进科研院所分类改革;去年10月,中国重工公告将采取“新设”方式组建4家控股企业,重新整合旗下16 家科技产业企业,拉开了军工科研院所改制大幕。

《中船重工2013年社会责任报告》披露,截至2013年年底,中船重工集团控股的3 家上市企业总市值为1041.66 亿元,集团资产证券化率达48.68%,上市企业净资产占比为46.3%。目前中国重工已经获得大股东军品总装及民船修造等核心资产注入,中船重工集团旗下仅有核潜艇总装与科研院所资产尚未上市。

此前,“北船”一直遵循“一大多小”的资本运作思路,即将中国重工作为主要资产整合平台,风帆股份为辅助平台。然而,伴随着军工资产证券化改革的推进和胡问鸣接管上任,“北船”或将延续“南船”的多板块整合路径。对于造船和动力板块界限本就清晰的“北船”而言,将把整合重点放在军工和科研院所资产的证券化。

动力板块获大规模资产注入

风帆股份是中国实力最强、规模最大、市场占有率最高的汽车起动电池生产企业,是一汽大众、上海大众、上海通用等汽车企业的常年合作方和中高端车型的独家配套商。2004年7月,风帆股份在上海证交所挂牌上市,尽管是中船重工集团的重要上市平台,但在造船行业,今年之前的风帆股份却是名不见经传。

8月31日,停牌3个月的风帆股份“隆重”进入造船行业视野。风帆股份发布重大资产重组预案称,拟通过发行股份、支付现金以及募集配套资金的方式购买中船重工集团下属5家科研院所和3家下属企业的七大动力资产,资产作价144亿元。由此,风帆股份将增加燃气、蒸汽、化学、全电、民用核、柴油机和热气机动力等七大类动力资产,成为中国技术最全面的动力业务龙头企业。

对此,一业内研究人士表示,风帆股份此次资本运作的手笔之大远超预期,尤其显现亮点的是,此次收购涉及中船重工集团旗下科研院所的资产,如703所、704所、711所、712所和719所分别持有广瀚动力、上海推进、齐耀重工、长海电推和海王核能50%的股权。

从中船重工集团的电池业务平台到注入集团核心动力资产,风帆股份正在“脱胎换骨”。对此,分析人士指出,当前企事业单位等科研院所的改制方案尚未出台,这种做法的意义在于将科研院所持有的企业性质资产注入上市平台,使科研院所的资产变相上市。

根据重组预案,后续风帆股份将募集不超过拟购买资产交易价格100%的配套资金,即约138.75亿元用于支付收购标的资产对价,以及投资现代船舶关键设备的研发和建设。

资料显示,大规模的资产注入后,风帆股份的营业收入规模和净利润水平都将实现大幅增加——去年及今年上半年,风帆股份的营业收入分别为8.02亿元和3.04亿元,净利润分别为1.44亿元和9975万元;注入资产模拟合并后的同期营业收入分别为13亿元和6.42亿元,净利润分别为9亿元和4.1亿元。

风帆股份最新公告显示,根据上市规则,公司股票于10月22日复牌。此次资产注入后,风帆股份市值也有望大幅增长,以对接“南船”旗下的动力平台——中国船舶。

造船板块续推资产证券化

中国重工为中船重工集团的主营业务整体上市平台,从市值来看,是中国最大的舰船和海洋工程制造综合企业,也是中国规模最大的军工上市企业。中国重工于2009年12月在上海证券交易所上市,其中中船重工集团、大连造船厂集团和渤海造船厂集团分别持有中国重工42.32%、9.93%和2.94%的股份。中国重工旗下40家子公司中有近30 家企业承担军工任务,是中国海军装备建设的主力军,形成了舰船制造及修理改装、舰船装备、海洋经济产业、能源交通装备及科技产业四大业务板块。

“北船”作为船舶行业的领军企业,走在了推进军工资产证券化改革的前列,但从目前情况来看,“北船”的军工资产证券化空间还有较大探索空间。延续“北船”军工资产分板块注入上市企业的思路,中船重工集团董事长胡问鸣明确表示,未来“北船”改革将遵循分板块整合的路径。

胡问鸣指出,“北船”除了海洋工程装备业务外,还有动力、电子信息、水中兵器、军贸物流、新材料、清洁能源、特种装备等四大领域十大产业板块。未来这些产业都将按照专业化板块划分,推进资产证券化。每个板块都要有自己的资本运作平台,通过IPO或者借壳的方式实现,利用资本市场依法规范实施资产证券化。胡问鸣认为,通过专业板块划分,分散在集团的各个产业分别整合上市,将催生巨大的市场空间。

中国重工将作为“北船”海洋工程装备业务的专业化平台,风帆股份将被打造成为“北船”的专业动力业务平台,中船重工集团旗下28家科研院所将按分板块运作的思路分别被注入上市平台,风帆股份已确认吸纳中船重工集团七大类优质动力资产;作为“北船”军船业务重要上市平台的中国重工也有核潜艇、海洋工程装备和701所、719所等科研院所等优质军民资产可陆续注入。

在国家海洋战略地位不断凸显的当下,央企改革对造船领域的军民融合提出了更高要求。目前中船重工集团的民品产值已占到总产值的80%左右,国有军工资本与社会资本层面的融合已经可以通过资本运作达成。

当前,中船重工集团已经展开了以动力板块作为军民融合分板块资产证券化的专业“破冰”,后续科研院所及军船资产的注入将会带来持续的看点。

“南北船”整合预期

“南北船”领导交叉调任以来,两家集团内部资本运作思路逐渐清晰,而市场乐见的“南北船”整合规模预期究竟有多大?

政策层面,《船舶工业“十三五”发展规划(初稿)》已经完成,提出到2020年高技术船舶、海洋工程装备及关键配套设备制造能力明显增强,进入世界海洋工程装备制造先进国家行列,成为世界上主要的配套设备制造国。《中国制造2025》也将海洋工程装备和高技术船舶列为十大重点发展领域之一。

此外,中国央行发布二季度中国货币政策执行报告,鼓励骨干造船企业实施兼并重组,推动大型船舶企业与上下游企业组成战略联盟,引导中小型造船企业调整业务结构。

“南北船”的内部整合已经启幕,关于“南北船”合并的猜想一直未曾中断。“南北船”合并将消除军船领域的竞争,但由于涉及机构、人员、资产庞大,短期恐怕难以实施。对此分析人士认为,两家集团先整后合,存在双重机遇。当“南北船”各自业务板块清晰后,再将相同板块业务进行合并的概率也很大。

大船转向难

当前造船行业持续探底,整合无疑是明智之举,但是整合路径、效果、时间和利益协调都是必须考虑的问题。在此前行业遇低迷周期之际,欧洲及日韩造船企业也历经整合自救,然而“南北船”的整合更为复杂,其涉及国有资产资源和管理制度的改革,仅机构重组就是一座大山——整合后管理层太多会致运营低效,机构太扁平多余的人员如何安排?

此外,对“南北船”而言,两家集团掌控着中国造船行业的核心技术和资源,旗下造船企业的发展决定着中国造船业的世界竞争力。能否对旗下造船企业进行专业化定位,将成为整合效果的重要考量。

船市低迷,没有强大背景支撑的民营造船企业面临破产,“南北船”旗下的造船企业也遭受创伤。从经营业绩来看,“南船”下属的3家上市企业受行业景气度影响较为明显,净利润自2012年起均大幅下滑甚至出现亏损;“北船”旗下的两家关联上市企业虽近4年都保持盈利,但业绩均有一定幅度下滑。如此背景下,中国造船行业的同业和同质竞争凸显,市场经济条件下,为承接新订单,造船企业相互压价,“南北船”之间以及集团内部造船企业间的这种现象并不少见。尽管国营造船企业勉强能维持生存,但不能创造利润的企业难以提供超值服务,更不能持续发展。合理配置资源,避免重复建设和同质竞争是“南北船”整合旗下造船资源的最基本预期。中国制造行业,断然少不了资本运作,但工业体制和结构的合理性是根基。

当前中国大型造船企业根据其产品特色,定位更加专业化,如广船国际的MR型油轮和中小型集装箱船,沪东中华的大型LNG船,江南造船的VLGC,上海外高桥造船的油轮、海岬型散货船以及即将上马的豪华邮轮等。专业化造船是去除过剩产能之需,也是降本增效之需。

后看行业整合

今年是“十二五”收官之年,也是国企、央企改革的关键之年。各行业企业间整合持续不断,航运企业间的合并重组也不在少数。当前,航运系的中远与中海集团整合已在推进中,对于可能达到的整合效果,各方褒贬不一,个中五味杂陈。

为减少央企数量、突出主业和增强国际竞争力,国资委确定了下一步的国企改革重点,央企将在分类基础上进行大规模兼并重组,央企数量今年有望进一步缩减至40家。有媒体披露,目前国资委将国有资本分为公益类和商业类,本轮大规模兼并重组将在上述分类基础上,首先集中在商业类国企领域。

继国航、东航、南航货运板块拟合并成立新公司的消息流传后,近日又有传闻称国航与南航酝酿合并重组。从“南北车”合并、中远中海重组、“南北船”内部整合,到中航工业发动机板块拆分,再到核电领域拟成立“华龙公司”,央企整合动作频繁,挑动着市场的神经。

从业已成型的“南北车”整合来看,显然并不尽如人意。整合不是一件简单的“1+1”的事情,简单的合并叠加并不是整合。深度融合、优势互补、差异化发展等都是整合的关注点。