新造船市场依然乏力的需求和钢铁行业不断推进的“去产能”行动,正深刻影响着船用钢材市场的运行轨迹。今年上半年,国内船板产量在延续减量化趋势的同时,价格波动也比较大。业界人士认为,钢铁行业景气度上升的预期非常强烈,但船舶工业的平稳发展仍将面临较大挑战,这给船企降本增效工作带来了不小的压力。

船板产量大降两成

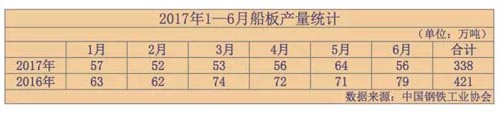

据统计,今年1—6月份国内船板产量为338万吨,同比下降了19.7%。从分月数据来看,5月份产量最高,达到64万吨。这一水平仅与去年产量最低时的1、2月份基本持平。可见,2012年以来船板生产总体回落的态势仍在持续。

尽管上半年全国造船完工量同比增长57.4%,但船舶开工量明显减少,导致船板需求较去年同期大幅萎缩。中国船舶工业行业协会的统计显示,今年上半年造船完工量呈现“前高后低”的特点。第一季度每月造船完工量均保持在高位,进入第二季度迅速回落,4月份不到300万载重吨。这与去年上半年生产相对均衡的情况形成了很大反差,直接造成了船板需求的减少。

中船工业成套物流广州有限公司相关负责人分析,“长强板弱”的钢市格局,是船板产量下降的另一原因。相比螺纹钢、线材等建筑钢材,船用钢材对质量和证书要求很高,有复杂的品种和规格,也难以利用期货市场锁定利润。因此,钢企在长材价格持续上行的情况下,更愿意将重心放在市场和收益更大的长材市场。一些重点钢企的船板产能也只在维持一定产量的前提下保持运转。

同时,上半年船板价格总体呈现先涨后跌的走势。我的钢铁网数据显示,不到一个月时间,现货市场20毫米船板价格在2月底涨至4100元/吨以上。随后市场价格一路下行,至5月中旬已跌至3600元/吨的水平。

此后,船板价格开始步入上行通道,其间整体波动范围在300—400元/吨。与去年下半年船板价格单边上涨的行情相比,这种走势给船企带来的压力相对较小。不过,截至8月7日,10毫米船板均价已涨至4293元/吨,20毫米船板均价已涨至4149元/吨。当前持续升温的钢市,对船板价格起到了主要的推动作用。

因势而变助力降本增效

船板价格的起伏,无疑给物资采购工作带来了很大挑战。中船工业成套物流广州有限公司相关负责人认为,把握采购节奏是控制成本的有效途径。在船板价格处于低位的第二季度,该公司所服务的广州地区骨干船企集中“出手”,船板采购总量比第一季度的三倍还多,有的船企年内船板需求都已基本落实。这需要对船板市场做出相对准确的判断,根据建造成本、生产计划、库存情况等选取合适的时机和策略。

“集中采购和公开招标对降低船板采购成本起到了很好的效果。”这位负责人介绍,集中采购有助于扩大钢企批量生产的规模,这种优势能够转化为船钢双方的互利合作。采用公开招标方式,该公司上半年采购的一批钢材较其他钢企报价每吨低了200多元。

型材采购难度增大,是今年船用钢材市场的一个问题。由于型材加工的利润比销售原料钢坯还低,一些钢企今年来对造船所需型材业务并不积极。相关船企一方面在付款条件和客户关系方面下功夫,另一方面着眼开展长远合作,引入具有的国企背景的新供货商,为保障生产平稳运行做了许多工作。

船用钢材市场将如何发展?中国船协在《2017年上半年船舶工业经济运行分析》认为,截至6月底,我国新承接订单连续13个月小于完工量。受此影响,我国船企手持船舶订单持续下降。大部分船企生产任务安排只能维持到2018年,2019年船台(坞)空置率将明显上升,部分船企开工船舶严重不足,企业连续生产能力面临严峻挑战。船用钢材需求的下降是不可逆转的趋势。