2017年4月1日,海洋联盟和THE联盟开始运行。2M联盟与现代商船的三年期船舶共享协议(VSA)也已敲定。

但同时,在全球主要集装箱班轮公司中,仍有七家公司尚不属于上述三大联盟,本文称之为“非联盟集运公司”。在规模化愈发明显,重组、并购还在持续的今天,它们的生存法则是什么,未来又会如何发展呢?

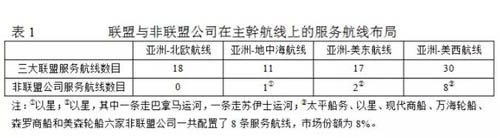

东西向主干航线上非联盟集运公司的生存空间被极度挤压

非联盟集运公司在亚洲-北欧(亚欧)、亚洲-地中海、亚洲-美东和亚洲-美西这四条航线区域的生存空间受到极大的挤压(表1)。

表2显示亚洲-美西航线上的六家非联盟公司和伊朗国际航运公司(IRISL)截至8月6日的运力排名、市场份额、在役和在建运力数据。本文的运力排名都是以马士基收购汉堡南美、三家日本公司合并成ONE公司、中远海运收购东方海外之后的排名为准。

太平船务(PIL):否认成为收购标的

7月中旬,Alphaliner报告指出,太平船务将是当前集运市场整合潮的下一个被收购目标。分析师指出,此轮整合涉及的8家班轮公司的运力规模都在30-70万标箱区间,而太平船务是这一区间四家公司中唯一没有公有资本背景的候选者。此外,有分析师认为,2016年太平船务出现亏损,其债务达到了26亿美元。鉴于太平船务一直以来与中远海运集团密切的关系,Alphaliner认为一旦成功消化对东方海外的收购,中远海运集团很有可能会买下这家新加坡班轮公司。

随后,太平船务严正驳斥了这一“臆测”。

按8月5日Alphaliner的数据,太平船务成为前11大公司中唯一不是全球承运人的船公司。它能够名列第9位(位于太平船务后面的两家全球承运人是以星和现代商船),实属不易。

太平船务最初只是东南亚的一个小众的运营商,现在已经扩大到印度、中东、非洲、大洋洲、南美洲等很多地方。

截至8月5日,太平船务的船队有139艘船,运力达37.2万TEU,其中自有船舶120艘,运力29.9万 TEU,占比80.3%。在过去的两年中,太平船务的成长速度一直在令人兴奋的25%。还有另外13艘合计14.7万TEU的新船订单,其中包括4艘11,800TEU船。订单运力占在役运力的比重达38.2%,是11大公司中比重最高的。除了传统的贸易区域外,它还将开拓通过新扩宽的巴拿马运河到达美国东海岸的航线。

明年将迎来太平船务的50周年大庆和创始人张允中先生的99岁大寿。目前,张允中的儿子张松声是太平船务公司的总经理。太平船务的同行、竞争对手、供货商和客户对它的赞美表明这家公司是成功的。

显然,太平船务公司拒绝其他船公司的兼并意图。同样,到目前为止,太平船务公司依然拒绝任何来自金融界寻求有利可图的上市的方式。

因此,结论一定是太平船务很可能会追求其简单的和经过验证的自然成长的路径,保持其在港口选择、船舶购置与部署和港口轮换的灵活性,以确保它能继续遵循客户的需求,并在所选择的航线上保持显赫的地位。至少在目前还看不出太平船务会成为下一个被收购对象的迹象。

以星航运(ZIM):下一个“汉堡南美”?

以星航运是同时在亚洲-美西、亚洲-美东和亚洲-地中海三条东西向主干航线市场都有布局的唯一一家非联盟公司。世界排名第10位的以星航运公司营运75艘船、35.7万TEU运力。据业内人士评价,同其他许多承运商相比较,以星航运的财务业绩可算不错,而且预期未来12个月内都有充足的现金流。

尽管目前以星仍然继续活跃在航运市场上,但是据悉,以星公司在金融圈内试探性地咨询过整体出售的方式选择、流程和价位估计。以星是否会成为继汉堡南美之后的又一家被收购的公司,目前还无法判断。

以星公司目前一身而兼二任——既是东西向干线承运商,又是区域专业承运商。然而,它在全球市场上的份额(1.7%)甚至小于某些区域承运商,如太平船务(1.8%)。但是,它在某些专业航线市场的精准布局以及特殊的客户群体,对于那些寻求扩张的大承运商来说可能被视为一座“富矿”。

然而,在2016年业界发生这么多的大事之后,规模偏小的以星作为非联盟公司,在跨太平洋航线和亚洲-地中海航线市场的地位堪忧。

以星对于以色列政府和军队来说具有特别重要的意义,尤其是它对于军事供应链的重要作用不容低估。既然以色列政府和军队都离不开以星公司,那么任何一家潜在的买家在收购以星之前,都不得不掂量一下自己的胃口和肚量。以色列政府是否会放弃对于这家唯一的国有航运公司的控股权,目前还难以判断。与此同时,以星的未来仍然扑朔迷离。

现代商船:“贵人”相助,“阿斗”难扶

现代商船原来属于全球承运商。在同胞韩进海运去年8月宣告破产以后,现代商船撤掉了在亚欧航线市场上的全部服务,力保跨太平洋市场上的市场份额(目前约为3%)。马士基航运与地中海航运组成的2M联盟为了弥补自己的短板,同现代商船签订了一份为期三年并可以续约的舱位互换与互购的“战略合作协议”。签约的三方都认为这是一份“三赢”的协议,它将有助于补足2M联盟在跨太平洋航线上的“短板”,也将有助于现代商船加强其在亚欧航线上的存在。但是,为了安抚因韩进破产而惊魂未定的客户,马士基和地中海航运都向货主承诺,在这两家公司订舱的货,未经货主签署“知情同意书”,决不会装到现代商船的船上。美国联邦海事委员会(FMC)已向这两家公司发出警告:如果未经货主签署“知情同意书”,则船舶共享协议无效。

作为当前韩国最大的班轮公司,依托马士基航运和地中海航运这两棵“大树”,现代商船可能逐渐走出高负债、高风险的困境。但是像首席执行官Yoo Chang-keun说的五年内跻身全球五强的目标,看来断无实现的可能。事实上,最近六个月内,其市场份额又从2.3%跌到1.6%,而且手上并没有新船订单。

最近,现代商船以咨询公司报告的结论为依据向韩国政府和国家银行申请89亿美元注资。这笔钱足以收购2.2家被马士基航运收购的汉堡南美公司或3.5家被达飞收购的美国总统轮船那样的公司。

前几天,现代商船在上海因涉嫌垄断放箱和重复收费,遭到车队抵制,最后被迫取消。从这家公司的持宠而娇和店大欺客等种种作为,可以看出它的素质和未来。

万海航运:坚持不加入任何大型联盟

截至8月5日,万海营运着一支89艘船的船队,运力为23.1万 TEU,居世界第12位。订单船舶8艘,1.5万标箱。

据说,台湾交通运输主管机关曾经就合并岛内三大集运公司的设想分别询问过长荣、阳明和万海。得到的反馈意见是他们都希望各自作为独立的实体继续经营下去。

经历了行业的困难时期以后,万海现在一直维持着稳健的财务状况。2016年,在绝大部分集运公司亏损的情况下,万海是仅有的几家赚钱公司之一,虽然利润比上年大幅度下降。

万海一直坚持不加入任何大型联盟,认为4月1日新联盟刚开始运作,现在要对联盟的效果做出评价还为时尚早。

然而,值得注意的是,早在2009年,万海就与太平船务有一个为期10年的战略联盟。它与太平船务有许多合作的服务航线。

伊朗国航:航运联盟的“候补队员”

居世界第16位的伊朗国航(IRISL)经营44艘船、9.4万TEU运力,目前只有一条中东-北欧的独立航线,但是它是一家潜在的亚欧航线非联盟公司。

作为伊朗最大的航运企业,伊朗国航自去年被移出“制裁黑名单”后,一直为重新占有更多的国际市场而做着准备。伊朗国航的宏伟目标是到2021年跻身全球十大班轮公司的行列。

3月中旬,路透社报道,伊朗国航正在寻求在英国伦敦证券交易所进行首次公开募股(IPO)的可能性。

然而,伊朗国航的上市之路并不平坦。尽管伊朗核问题六国(美国、英国、法国、俄罗斯、中国和德国)于2016年初与伊朗就核问题达成了全面协议,国际社会随即解除对伊制裁,但美国仍然对伊朗的导弹计划实施着独立制裁,特朗普政府也已经表示将采取更强对伊路线。因此也不难想象,银行业或许将碍于美国的威胁,而回避伊朗国航的融资和结算业务。

伊朗国航去年订造了4艘14500TEU船,由此表明它进入亚欧航线的野心。但是目前亚洲-北欧航线上已经没有非联盟公司了。以单位舱位运输成本来衡量,伊朗国航的这种新船也不是三大联盟成员公司18000TEU级别船的竞争对手。因此,如果伊朗国航要在亚欧航线市场生存,必然会加入某一个联盟。根据海洋联盟各成员工地近年来同伊朗国航的密切关系来看,海洋联盟很可能会接纳伊朗国航成为新的成员公司。

森罗商船:初生牛犊

以近乎废钢船的价格,抄底成功收购韩进海运的部分太平洋航线资产之后,韩国SM集团随即成立森罗商船(SM Line)。世界排名第26位的森罗商船营运14艘船,4.8万TEU运力。森罗商船从4月份开启首条太平洋航线,即美西快航(CPX),配置6500TEU船,挂港顺序为宁波、上海、釜山、光阳、长滩、釜山。

据称,该公司希望将其自主经营的美西快航打造成特色航线,海上运输和港口装卸时间分别比同类航线快1~2天。目前,美西快航的运价比上海航运交易所发布的上海出口至美西基本港的市场运价低250~350美元/FEU。显然,作为新进入者,森罗商船只能“赔钱赚吆喝”。短期内,由于单位舱位的平均资本成本极低,森罗商船拥有运价战的优势,但这样低的运价显然是不可持续的。要想在太平洋航线市场上站稳,森罗商船还需要努力创建自己的特色。

8月4日,包括现代商船和森罗商船在内的韩国14家集装箱船东签署谅解备忘录,并于8月8日共同组建韩国第一个国内航运联盟:韩国航运联合体(Korea Shipping Partnership, KSP)。通过签署协议,14家班轮公司将通过共享船队运力、新增航线及联合经营海外码头等多种方式,提高团队协同效应。

美森轮船:“琼斯法案”保护伞下的幸运儿

同样以快航为特色的美森轮船(Matson),走的却是“高价优质”的路线。世界排名第31位的美森轮船公司营运26艘船、4.3万TEU运力。已有135年历史的美森公司目前的集装箱船队主要包括400TEU至2,824TEU船,经营业绩十分靓丽。美森在太平洋上的两条三角航线,分别从美西港口西雅图、奥克兰和长滩出发,第一航段抵达夏威夷的港口。第二航段从夏威夷港口至宁波和上海等中国港口。第三航段从中国港口返回到美西港口。这样形成的单向循环航线的最大优势是避免了空箱比重极高的两个航段,即跨太平洋西向航段和夏威夷港口至美国本土西海岸港口的航段。美森提供的从亚洲到美西的航线,同市场上其它航线相比,相同的“港口对”至少能够节省4天运输时间。