毫无疑问,目前造船产能严重过剩。当前的航运市场无法将“黄金时代”已造船舶完全消化,船舶数量不仅能够满足货物往来的需求,而且大大盈余。业内人士指出,行业不景气情况下,将有一批船企倒闭停产,行业面临新一轮洗牌,大型央企将生存下来,兼并重组弱小船厂。

上半年造船企业三大指标中,仍然是“两降一升”:尽管造船完工同比增长57.4%,但承接新船订单和手持船舶订单分别下降29%和30.5%。

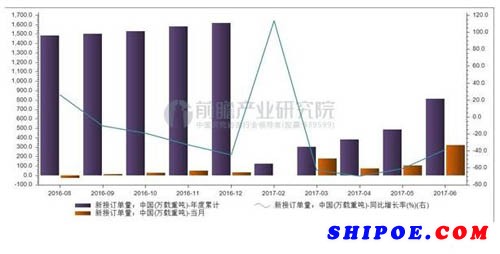

据前瞻产业研究院《中国船舶制造行业市场需求预测与投资分析报告》整理数据显示,今年上半年,全国造船完工2654万载重吨,同比增57.4%。承接新船订单1151万载重吨,同比下降29%,新承接订单连续13个月小于完工量,6月底,手持船舶订单8284万载重吨,同比降30.5%,比2016年底下降16.8%。我国大部分船企生产任务安排只能维持到2018年,2019年船台(坞)空置率明显上升,部分船企开工船舶严重不足。

2016年至2017年我国新接订单数统计

尽管完工量及出口量猛增,但造船企业工业总产值同比却出现下降。上半年,船舶行业80家重点监测企业完成工业总产值1850亿元,同比下降6.6%。其中船舶制造产值810亿元,同比下降16%,船舶配套产值128亿元,同比下降17.2%。

尽管面临严峻形势,但上半年我国造船业加快转型升级,成效明显。不过,依然有三大难题尚未解决。

我国造船业的三大“拦路虎”——融资难、接船难、盈利难的问题没有得到根本解决,船舶工业平稳健康发展仍面临较大挑战。

融资难和融资贵是阻碍行业健康发展的主要问题。由于金融机构对船舶工业的信贷政策持续收紧,贷款难度不断增加部分企业因为无法及时得到银行保函而丢失订单。融资难和融资贵将提高我国船企的综合成本,降低企业的国际竞争能力,阻碍行业健康平稳发展。

同时,低价竞争的现象依然存在,导致骨干船企增产增收不同步,面临盈利难的问题。上半年,由于一些造船产能继续向修船行业的转移,部分停建厂区恢复运转,一些“僵尸”修船设施的复活等社会投资增加和市场资源配置,导致2017年修船市场的产能有一定幅度增加,市场竞争愈加激烈,低价竞争问题更加突出。