全球船队的发展受到诸多盘根错节的供需因素所影响,例如航运和贸易周期、投资者预期、海运规则规范以及船厂产能等等。其中一项影响因素是岸侧基建项目,尽管很难把它从交错复杂的供需关系中厘出,但其影响对LNG船而言却较为显著。

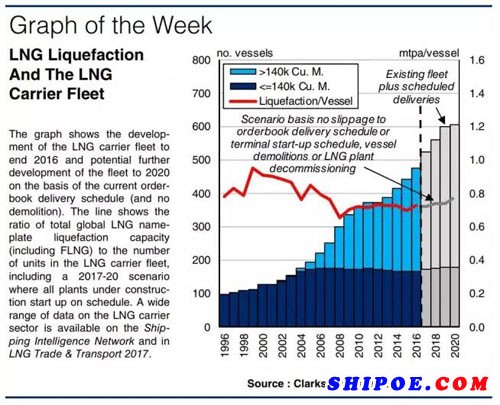

该柱形图显示了1996-2016年间LNG船船队的发展情况以及至2020年船队规模的预估,预估规模基于现有手持订单的交船计划,并假设没有拆解。折线表示全球总名义液化产能(包括FLNG)与LNG船船队数量之比。2017-2020年的预估值基于所有在建项目都如期投产,船舶如期交付,同时没有船舶拆解及项目关停。更多关于LNG船数据可于在线数据库SIN下载。

穿针引线?

思考航运业的供需关系时,常让人联想到先有鸡还是先有蛋的问题。不过,就LNG船市场而言,LNG船订单通常是为满足特定的液化终端项目要求所定制,所以这一市场通常被认为是供给主导的。一个常提到的说法是,每单位年百万吨的新液化终端产能将相应地需要增加一艘LNG船以满足运力供给。不过这个经验规律能被数据支持吗?

乍看之下,这一原则似乎适用。2017年,海运LNG贸易量预计将同比增长约10%,达到2.94亿吨。这些LNG货物由当前全球约500艘LNG船船队提供运输。而全球名义总液化终端产能预计增长超9%。LNG船船队也很可能显著扩张,2017年全年预计船队数量增加超14%。

循线追查

回顾过去,似乎规律很明显:LNG终端产能在1997~2007年间一直以刚好略低于9%的复合年均增长率增长。与此同时,LNG船队的增长率是9%,与前者非常接近。如图所示,在此期间名义年液化产能(年百万吨)与船队(艘数)比通常保持在0.8-1.0之间。新船订单主要来自项目需求。

但接下来在2007-2016年间,该比率下降到0.7-0.8,这是由于船队增长(复合年均增长率8%)超过液化产能扩张(7%)所致。这一供需失衡似乎可以归于两个重要原因:一是投机性订单大增,这是由2011年日本福岛核电站事故导致LNG船租金激增所引起。另一个是一些LNG项目投产有所推迟,比如安哥拉LNG项目(年520万吨)和澳大利亚高更LNG项目(年1,560万吨)。再加上LNG断供风险(如也门LNG工厂此前因战争而全面停工),造成的结果是近年来LNG船运力过剩,市场受到考验。

编织新毯

从当前船队手持订单量以及在建LNG项目来看,产能船队比似乎到2020年时仍将略低于0.8,这一指标可能令人担忧。尽管逐渐增长的美国LNG出口量能够消化一定运力,但LNG项目的延期已很常见。比如,如果预计在2020年生产的每年1.13亿吨的产能中有30%将延期至2020年之后,那么产能船队比将跌至0.72。

所以,液化产能与船队规模存在紧密关系,虽然这并不是直接对应的。当然,理解LNG船市场需要考虑到很多相关的因素,而产能船队比则提供了一个相对高阶的角度来帮助我们考察供需关系。从某种意义上说,LNG项目在诸多纷杂影响航运的因素中也是不可忽视的一环。