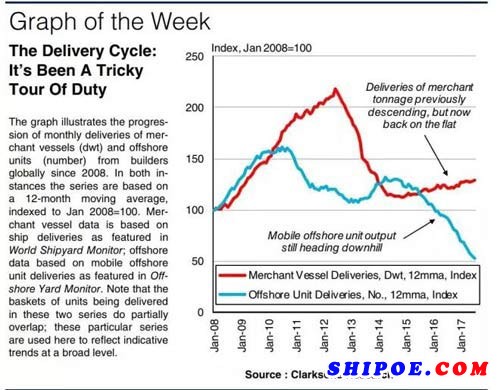

2008年经济危机令航运和海工行业都受到了极大的影响。但是究其本质,影响两者的因素有差异,市场表现也有所不同。本文通过比较商船及海工装置月度交付量的指数(指数计算方法如图,使用移动平均值),直观地展示了2008至2017年间商船及海工装置交付量的变化趋势。新船交付量及新签订单量是反应新造船市场的重要指标,且两者密切相关,克拉克森研究也长期以来作为该类信息的权威来源受到市场的关注及认可。

英国自行车手Chris Froome已经完成了一个又一个赛段,在7月实现四度问鼎环法赛冠军的他正在环西赛道上驰骋。同时,造船业也正经历着两场漫长的拉力赛。本周克拉克森研究将一览在航运低潮时期中商船和海工装置的交付情况。

图表显示的是自2008年1月至今全球商船和海工装置的月度交付量。两组数据均采用12个月的移动平均值,取2008年1月的计算值为基数100。其中,商船数据可参见World Shipyard Monitor,海工数据可参见Offshore Yard Monitor。要注意的是两组数据的时间序列在样本容量上存在部分重合,其目的更宏观地反映整体趋势。

一路上行登高处

在2006-08年,全球商船订单总量达到前所未有的6.51亿载重吨。在经济衰退初期,尽管部分订单被延期或被取消,交付量在2009-12年仍有大幅增长。商船月度交付量(12个月移动平均值)于2012年6月攀升至最高值1,480万载重吨(在图表中对应的指数为218,指数计算细则详见图表释义)。不过,随着金融危机的持续,新船订单量减少,新船交付量在2012年达到峰值后也不可避免地开始大幅下滑。海工订单的交付也受到了金融危机的影响,但是强劲的油价提振了2013-14年的新签订单量和新船交付量。海工装置的交付量在2009年探顶回落后,在2014年又迎来了一波小高潮,月度交付量(12个月移动平均值)在2014年4月上升至相对高位,平均交付56台装置(对应指数为132),恰好是商船交付量探底之时。

山重水复下坡路

商船市场新船交付量在2012年下半年后显著减少,于2014年11月实现触底反弹,交付量(12个月移动平均值)为760万载重吨(对应指数为112)。最终,海工市场的交付量也出现了放缓迹象。受到2014年下半年油价大幅下跌的影响,交付量持续萎缩。相较于2015年1月,海工装置交付量(12个月移动平均值)已经下降了58%。2017年7月的交付量(12个月移动平均值)仅有22台(对应指数为52),跌至20余年以来的历史最低位。除了新订单几近消失之外,海工装置的交付被严重推迟,很多装置已经建造完成但无法交付。

柳暗花明新征程?

然而,自2014年的低谷后,过去两年间商船的交付量逐渐增加,重现上升趋势。2017年7月,交付量(12个月移动平均值)为880万载重吨(对应指数为129),并预计在今明两年继续微弱增长。但另一方面,海工市场尚未在严峻形势中获得喘息的机会,交付仍面临着巨大的压力。

阡陌交通辙如故