8月下旬,达飞轮船宣布在中国的外高桥船厂和沪东中华船厂订造9艘22,000TEU船。待这批新船出厂之日,就将超过目前世界最大的21,413TEU的“东方海外香港”号(包括后面将陆续出厂的五艘同款姐妹船)。在全球巨型集装箱船订单枯竭了22个月之后,达飞轮船重新开闸,再次轰动世界。

德鲁里的抨击

随后,又传出了地中海航运公司订造11艘22,000TEU船的消息。地中海航运对这个消息作了“冷处理”,即既不证实,也不否认。

然而,行业分析机构开始抨击了。德路里(Drewry)在一篇题为“Back from the dead? ”的报告中说:“达飞轮船这一未经确认的订单说明,即使在目前债务重重的趋势下,一些船公司仍将获取市场份额作为其业务发展原则。而有多少船公司认可并实施这一原则,将直接决定未来集装箱航运业是否能够保持盈利。或者说,是否会重演过去为了抢占市场份额而导致运力过剩的情形,使得市场重新跌落。这一切都还是未知数。”

德路里的报告认为,从整个集装箱航运业来看,达飞轮船真没有必要订造这批大船。达飞此举无异于在已经非常拥挤的海域里再投放一批大船。由此而增加的成本最终必然是由整个集装箱航运业来承担的。

德路里的报告说,承运商做投资决策时优先考虑的必然是公司的利益,而对行业的潜在影响是第二位的或者根本不考虑。在达飞轮船公司看来,中远海运收购东方海外之后,它在顶级承运商中的第三名位置就会被对方取代,而且,在七家最大的承运商中,它的最大船是最小的。

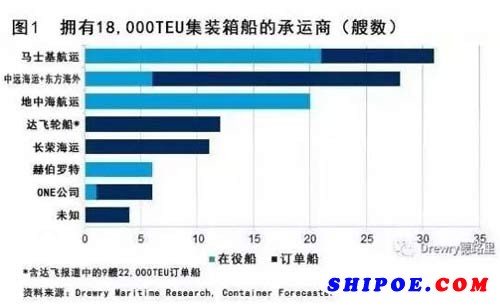

德路里的报告说,从某种意义上来说,达飞轮船的这批新订单是为了追赶同行。达飞目前最大的在役船是6艘(其中3艘自有)17,772 至17,859TEU船,最大的订单船是3艘20,600 TEU船。这3艘订单船原定2017年交付,现已推迟到2018年交付。可以作为对比的是,马士基一共有31艘18,000TEU以上船(含在役和在建),而且都是自有船(图2)。如果加上这次9艘船的订单,达飞轮船的订单运力将增加一倍多,至340,000TEU,虽然还不能夺回第三名的位置,但是将有助于缩小它同最接近的对手之间的距离(表1)。

施索仁不便发声?

除了行业咨询机构以外,最早指责(尽管是委婉地指责)达飞订造这批大船的主要行业大佬是日本Ocean Network Express(ONE)首席执行官杰瑞米.尼克松(Jeremy Nixon)。他在最近的一次访谈中说,正当大家都很自律地停止订造大船的时候,传出了一家顶级承运商订造22000TEU大船的传闻。全球投资行业流动性泛滥,数万亿美元的资金正在寻找高于目前低迷的债券利率、可提供资本回报的机会。如果这些资金流入集装箱航运业,并被用来为跟进订造大船的承运商提供资金,可能会导致刚刚开始的复苏戛然而止。

马士基集团首席执行官施索仁(S?ren Skou)一直呼吁要克制。他指出,考虑到燃油价格的下跌和最低水平的租船费率,订购新船没有成本方面的吸引因素存在。他表示,特别是当在公开市场上租用船舶更具经济性的时候,很难找到一个订购新船的理由。

但是,在船队需求方面,尤其是超级大船需求方面,马士基处在一个十分强大的地位。2011年2月,马士基率先订造18000TEU级别船,即以19亿美元的总价订造10艘3E级船。当时的情景看起来是世界正在非常强劲地走出金融危机。接下来,马士基又订造了另外10艘同型号船。现在正在依次接收另外11艘第二代3E级船。待这批船全部出厂之后,马士基将一共拥有31艘这类大船。处于这样强势的地位,马士基自然不希望看到竞争对手订造更多的大船。

从图1可以看出,以在役和在建的18000TEU以上级别船总艘数而言,马士基航运一共有31艘,居所有承运商之首。达飞轮船原来只有3艘,加上这次订造的9艘也才有12艘。地中海航运在役大船20艘,订单空白,即使传闻属实,在役和在建大船一共31艘,也只是与马士基持平。因此,对于盟友和竞争对手订造大船的传闻,施索仁真不方便批评。用吃瓜群众的俚语来说:自己的屁股也不干净,还说人家?

伴随着集装箱船过剩运力的下降,订单数量的减少一直是集装箱行业复苏的一个主要因素。因此,目前的任务就是管理好供需方程,并确保其不会再次偏离平衡。

最近,全球集装箱船队运力已经突破2000万TEU。即使不考虑达飞的这批新船订单,现有订单将在2020年以前一共增加将近300万TEU新船运力。这些新船运力中的40%是18000TEU以上的大船(图2),而适合它们的配置区域则局限于亚欧航线。其结果必然使这一航线上的运力陡增,向次级航线上梯级置换的压力将更加巨大。

马士基航运首席营运官庹索仁“亮剑”

既然施索仁不便发声,那么他的副手就走到前台了。

9月15日劳氏日报报道,马士基航运首席运营官庹索仁(S?ren Toft)接受采访时说,以下四个因素限制了超大型集装箱船的使用:港口基础设施不足、航班发船频率的下降、燃油价格的起伏不定以及贸易路径的变化。由此,巨型集装箱船已经走到终点了。

对于最近行业内几家承运商订造集装箱大船的行为,马士基航运一直隐忍不发,不作任何评论。

现在,庹索仁终于站到前台,接受劳氏日报的采访。他说:“我们相信,在可预见的将来,班轮公司订造大船的‘军备竞赛’正在走向终结。”

首先是港口困难。推动大船建造的第一位动机,即规模经济已经不复存在。这是因为港口基础设施越来越难以迎合船舶大型化的要求。

其次,面对大船,航班减少,客户的选择机会越来越小了。比如亚欧航线,如果马士基航运原来每周发4~5班船,现在因为船变大了,只需要发2~3班船。

事实上,根据业内著名分析师Alan Murphy的“Asia-Europe capacity outlook”,从2012年至2017年,亚洲-北欧航线上的周班服务航线数目从24条减少为18条;而在亚洲-地中海航线上,则从16条减少为13条。人们往往把服务航线的减少怪罪于联盟,其实其真实原因是船变大了。即使没有联盟,服务航线数目也必然会减少。

第三,燃油价格的下跌,削弱了巨型船在平均单位TEU运量燃油成本方面的规模经济优势。

最后,当近岸采购和制造业回归欧美本土成为一种趋势的时候,以“TEU-海里”数计算的远洋运输需求量增长与全球GDP增长之间的相关性日益松散。

“近岸采购”主要是由于自动化生产流水线大幅度降低成本之后,欧美国家的跨国公司将制造业基地回迁到靠近目标市场的本国或附近邻国的趋势。这一趋势不仅减少了零部件的集装箱运量,而且可能改变运输路径。由此带来的一个后果是,在过去十年里,亚洲区域内运量的增长速度远远高于洲际贸易运量的增长速度。

庹索仁说,有不少人将行业目前的运力过剩归咎于巨型船,其实这是误解。以马士基航运为例,在役和在建的660艘船里“只有”31艘18000TEU以上的巨型船。这肯定表明马士基航运的船队构成是全方位、多品种的。

笔者根据9月15日Alphaliner数据,待新造大船全部出厂之后,马士基航运的平均单船容量只有5600TEU左右,在所有全球承运商中是最小的。

庹索仁说,由于有一大批船处于闲置状态,所以可以确信现有的订单船舶运力已经完全超过需求,尽管目前的新船订单量处于历史最低点。因此,马士基不会订造新船,只会收购二手船,或者收购一家公司,比如目前正在整合的汉堡南美。