回顾2017年,世界经济终于迎来久违的加速增长,国际船舶市场暖意来袭,航运基本面持续改善,造船市场新船成交量大幅反弹,同时“交付难”局面有所缓解,但是开工缺口压力日渐突出,订单争夺异常激烈,新船价格持续谷底徘徊,船厂生存依然艰难。

展望2018年,国际经贸发展预期稳健,航运市场具有趋稳向好基础,造船市场有望驻足前行;然而船舶行业依然面临着运力和产能双双过剩的结构性矛盾,市场复苏之路仍然荆棘丛生。

2017年行情回顾

国际经贸发展好于预期,航运市场呈现向好态势。2017年以来,世界经济复苏形势向好,特别是中国供给侧结构性改革和“一带一路”倡议成效显著,对国际海运贸易发展提供了强劲的动力,全球海运量实现了4.1%的增长,创近五年最高增速。运力供给方面,由于新船交付量有所回落,加之船舶拆解市场较为活跃,2017年全球船队运力增速降至3.3%的历史低位,供需失衡恶化势头得到遏制并趋于改善。国际航运市场呈现一定回暖态势,克拉克松综合运费指数由2017年年初的11092美元/天波动上涨至年底的11856美元/天,累计涨幅6.9%,年均值为10743美元/天,同比上涨14.3%。但是,2017年航运市场的回升是建立在上一年的历史极端行情上的,从更长的市场周期规律来看,当前航运市场仍处于衰退后的L型调整阶段。

数据来源:克拉克松、中国船舶工业经济与市场研究中心

图1. 2014-2017年来克拉克松综合运费指数走势变化

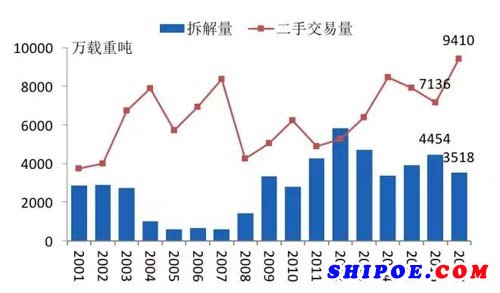

二手船市场量价齐升,船舶拆解力度有所减弱。航运市场的回暖直接影响了二手船市场和拆解市场的发展。从二手船市场看,2017年年初,航运市场运价走高,同时二手船价格严重脱离实际资产价值,激发了船东的收购热情,再加上油船、散货船领域船东的大规模并购重组,二手船市场急剧升温,全年交易量达到历史新高的9425万载重吨,同比增加32%。价格方面,随着交易量放大,二手船的价格也不同程度上涨,尤其是好望角型散货船和卡姆萨尔型散货船,各船龄的船年内累计涨幅超过30%,其中,五年船龄二手船价格已升至新船价格的八成左右,达到历史平均水平。从拆解市场看,2017年,全球拆解量回落至3518万载重吨,同比减少21%,同时整个市场的船舶平均拆解船龄也由2016年的26.6年(历史最低)延长至29.1年。出现这一局面的原因主要有两点,一是过去几年老旧船舶大规模送拆,当前船队拆解空间已明显萎缩;二是2017年以来,随着航运市场企稳上行和二手船价值逐步回归理性,船舶拆解过激行为明显减少。

图2. 新世纪以来二手船交易量与船舶拆解量走势

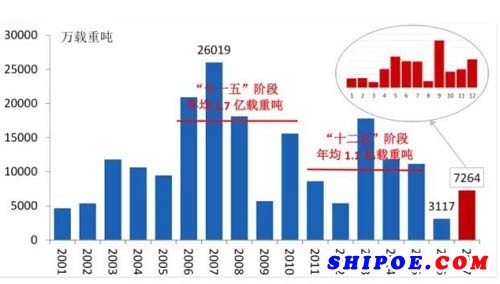

造船市场出现多重利好,新船成交量大幅反弹。2017年以来,受航运市场向好、新船价格低位等多重利好刺激,船东的新船投资信心与意愿逐渐加强,再加上货主与租赁公司的推波助澜,全球造船市场新船需求大幅反弹,全年累计成交7264万载重吨,同比大幅增加133%。具体来看,2017年年中前后,订单集中释放,尤其是9月份,一批大箱船、VLOC订单集中生效,单月新船成交量突破1400万载重吨,刷新近两年月度最高值,并且基本达到“十二五”阶段同期均值水平;另外,2017年岁末,船东考虑到船厂年后存在较大的提价可能,大多执行了前期合同的备选订单或者落实了洽谈已久的订单意向,造船市场再度迎来一轮订单小高潮。但我们需要清醒认识的是,2017年成交量的反弹很大程度是对此前连续三年单边下行行情而出现的周期性机会的回应,特别是对于2016年超跌的一种修复和补偿;与“十二五”市场调整期年均1.1亿载重吨和“十一五”市场繁荣期年均1.7亿载重吨的成交水平相比,现阶段市场依旧处于谷底调整状态。

图3. 新世纪以来年度全球新船成交量走势

新船价格呈现触底盘升态势,但船厂“盈利难”未见明显缓解。由于2016年造船市场出现“订单荒”局面,船厂手持订单量急速萎缩,为缓解未来开工缺口压力以求生存,2017年年初,韩国造船企业率先采取下调毛利空间、低价抢单的策略,开启了造船市场的一轮“价格战”,特别是在达飞的超大型箱船项目和淡水河谷的VLOC项目中价格厮杀空前激烈。但另一方面,年内船用钢板价格单边快速上行,持续抬高船厂的造船成本和心理价位底线,从而不断挤压新订单的盈利空间,甚至打破盈亏平衡。年中之后,受成本和船位因素支撑,主力船型的新船价格基本止跌企稳,部分市场需求较为活跃的典型船型新船价格开始出现上涨。从指标来看,2017年一季度,克拉克松新船价格指数和新造船价格中国指数分别触底至121点和940点;此后盘整回涨,并于12月份分别回升至125点和1016点,年内分别累计上涨3点和70点。

数据来源:中国船舶工业经济与市场研究中心、克拉克松

图4. 2008年以来新造船价格指数走势

“交船难”问题有所缓解,开工缺口压力依然突出。2017年以来,受航运市场行情改善影响,船东接船积极性明显增强,尤其是散货船领域,此前的大量延期订单均实现交付,另外,油船市场船东对现代化船舶的迫切需求以及集装箱远洋运输市场的货运量增长也对各型油船与超大型箱船的顺利交付带来了利好。在此背景下,2017年全球新船交付率达到71%,同比提升11个百分点,其中,散货船和油船的新船交付率分别达到66%和81%,同比分别提升15个和10个百分点,集装箱船的新船交付率也保持在68%的水平。但从交付规模看,由于年初计划交付规模显著收缩,2017年实际完工交付量下滑至9718万载重吨,同比小幅减少3.6%。手持订单方面,尽管新船需求显著回升,但难以抵消新船交付后的订单空白,截至2017年年底,全球造船市场手持订单量已下滑至1.97亿载重吨,较年初进一步下滑13.5%。按照过去五年年均约1亿载重吨的完工量测算,当前手持订单的生产保障周期已不足两年,船厂未来的开工缺口压力依然突出。

图5. 新世纪以来造船市场年度完工量与手持订单量走势