●短期来看,专门针对硫氧化物减排的废气清洗系统(EGCS)具备一定的市场需求,但需求量相比压载水处理系统等设备来说,并不足以形成或带动一条产业链。在EGCS价格相对稳定的情况下,市场规模约为130亿美元。

●长期来看,低硫油需求的增加将带来低硫油供给能力的大幅提升,预计未来合规燃油的供应很可能前紧后松,价格前高后低,EGCS成本回收期也将随之延长。

●如果综合考虑全球航运去碳化要求,尾气后处理技术可能仅是短期内(2020~2030年)较好应对废气排放的技术措施。唯有从船舶燃料去碳化或采用清洁动力的角度着手降低船舶排放才是长久之策。

船舶排放法规要求说明

国际上关于船舶硫排放控制的要求包括国际海事组织(IMO)要求以及各主权国家根据国情对其领海和内水制定的排放控制要求。

(一)IMO船舶废气排放控制要求

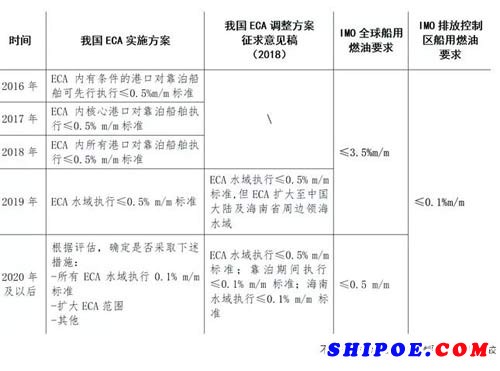

根据IMO MARPOL公约有关要求,全球船舶硫排放控制对象分为普通水域航行船舶和排放控制区(ECA)水域航行船舶两类(主要指从事航运作业的民用船舶)。具体而言,全球普通水域自2020年1月1日起执行全球第三阶段要求,即强制船舶使用硫含量不高于0.5%m/m的低硫燃油(当前为3.5%m/m);ECA自2015年1月1日起已经开始执行ECA第三阶段要求,即强制区域内的船舶使用硫含量不高于0.1%m/m的低硫燃油。当前全球共有4个硫排放控制区,如下图所示。

(二)中国排放控制区要求

2015年12月2日,中国交通运输部正式对外发布《珠三角、长三角、环渤海(京津冀)水域船舶排放控制区实施方案》,该方案于2016年1月1日开始实施。方案规定了船舶燃油使用要求,采取由自愿到强制、从局部港口到整个排放控制区域的“渐进”实施方式,逐步提高排放控制要求,为国内港口做好低硫油供应和相应岸电设施配备等工作争取了一定的准备时间。

我国ECA实施方案选取0.5%m/m的低硫燃油标准(2016~2019年),因此,当前阶段我国的ECA制度可以看作是我国对全球第三阶段0.5%m/m低硫燃油要求的提前实施。

EGCS的经济性分析

全球针对船舶硫排放控制要求的应对措施主要包括使用低硫燃油、安装废气清洗系统(EGCS)和应用替代燃料等3类,此外,还可在船舶靠岸作业期间使用岸电。使用合规的燃油是满足排放要求的重要途径之一。从技术经济性角度初步判断,使用低硫燃油是航运企业最为直接的履约方式。当前,燃油硫含量标准分为≤3.5%m/m、≤0.5%m/m和≤0.1%m/m三类,其中3.5%m/m燃油主要是原油冶炼后的渣油,0.5%m/m和0.1%m/m燃油主要包括馏分油、船用柴油及调和油。

应用清洁燃料技术,需对旧船动力系统进行重大改动,相较而言更适宜新建船舶。

而采用EGCS,初始投入成本高(市场价格通常在100万~400万美元),占用空间大,但在一定市场环境下可快速实现成本回收。

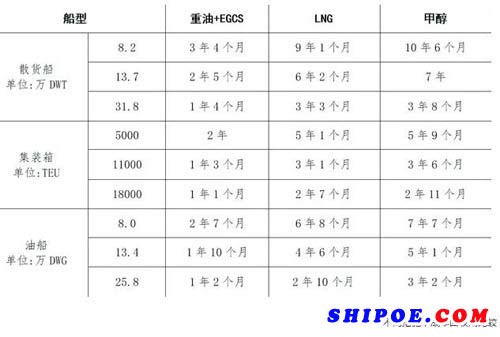

本文采用英国劳氏船级社(LR)的计算方法,以使用低硫燃油为基准,分别针对散货船、集装箱船和油船的EGCS成本回收期进行了估算,并同步计算出使用液化天然气(LNG)和甲醇作为动力的成本回收期,以比较2020年时采用不同措施的经济性。其中,LNG、重油、0.5%m/m低硫燃油、0.1%m/m低硫燃油和甲醇采用系统中的默认价格,分别为315、390、550、600和376美元/公吨。成本回收期计算结果如下表所示。

通过比较发现,同种船型船舶吨位越大,EGCS成本回收时间相对越短,且明显短于采用LNG和甲醇燃料技术。不过,该评估未考虑未来所有可能的运营因素,比如在实践中,0.5%m/m燃油可通过混合方式获得,将成本控制在重油的1.2倍以内。

EGCS的市场需求分析

根据欧洲CE Delft公司于2016年为IMO撰写的《燃油可用性评估》报告,在常规情景假设下,2020年全球硫含量0.1%m/m以下、0.5%~0.1%m/m和0.5%m/m以上(使用EGCS等效替代)的燃油以及LNG需求量分别为3900万吨/年、2.33亿吨/年、3600万吨/年和1200万吨/年,如下表所示。

如果假设全球各航线上的海运船舶船型分布、油耗水平、燃油热值等情况相同,则约有9.9%的船舶可能会选择安装EGCS(重油热值约40兆焦耳/公斤,柴油热值约46兆焦耳/公斤,LNG热值约49.93兆焦耳/公斤。通过0.5%m/m以上高硫燃油热值需求量占所有燃料热值需求总量的比例推算得出)。根据联合国公布的数据,2016年全球约有商船90917艘(不含内河船),因此理论上约有8997艘现有船舶可能会选择安装EGCS,但考虑到联合国统计的商船中有许多从事近海运输的中、小型船舶,因此推测实际市场需求量约为7000艘。

短期看,专门针对硫氧化物减排的EGCS具备一定的市场需求,但需求量相比压载水处理系统来说,并不足以形成或带动一条产业链,且受原油价格影响较大。本文结合英国克拉克松研究公司数据库现有船队船型和船龄推算,预计全球约有4900艘大型远洋运营船舶选择安装EGCS。在EGCS价格相对稳定的情况下,市场规模约为130亿美元,但最终规模多大还取决于未来中国企业进入市场的数量和产品定价。

在2020年前后,全球现有船队的EGCS安装需求有可能已经释放完毕,后续EGCS的需求将严重依赖新造船市场,但相比现有船队,新造船市场体量较小,且新造船在2020年后将有更多的选择。如若低硫燃油供应能力提升和LNG燃料技术广泛应用,则EGCS市场将不可持续。只有在低硫燃油供应能力不足的情况下,安装EGCS使用高硫燃油和以LNG作为替代动力燃料的需求量才会提高。

《燃油可用性评估》报告认为,到2020年,全球符合硫含量要求的燃油供应能力是常规情境下需求量的1.24倍,因此能够满足履约需求。尽管该报告可能具有一定倾向性:为推动IMO在2020年起实施全球0.5%m/m低硫燃油法规提供支撑,对实际燃油供应能力存在夸大的可能,同时,报告中提到的低硫燃油,有些是采用重油与低闪点燃油简单混合方式获得的,存在安全风险,但从长期看,低硫油需求的增加将带来供给能力的提升。燃油供应企业将逐步改善冶炼工艺,投资建设新的炼油设施,经过一轮产业升级后,大幅提高低硫燃油供应能力。预计未来合规燃油的供应很可能前紧后松,价格前高后低,EGCS成本回收期也将随之延长,甚至随着重油供应量减少,安装EGCS的船舶未来可能遭遇加油困难。

谨慎应对 方为上策

2020年如何选择应对措施,是否加入EGCS市场大军,成为困扰船东和船舶环保装备配套企业的一大难题。在快速变化的形势下,任何参与者都应从客观实际出发,综合各类因素,避免被“羊群中醒目的黑山羊“影响判断和决策。

(一)基于实际,客观决策

随着2020年的临近,某船东选择使用EGCS作为应对全球船舶限硫令措施的消息不绝于耳。这让一些船东不知所措,也使一些船舶配套企业或陆用环保企业聚焦到EGCS市场。

前文已对EGCS投资回报周期作出初步评估,但在船舶实际航运过程中,这一周期可能会变得更“漫长”。船舶运营主要分为定期租船和航次租船。在定期租船模式下,船舶燃油费用由承租人承担。首先,已租船的承租人一般不会浪费船期去安装EGSC;其次,拟租船的承租人可能会在租期开始前要求船东安装EGCS,但安装成本很难全部转嫁或按船舶剩余使用寿命以一定比例摊入承租人的租船费用中,且船舶经营权掌握在承租人手中,因此,从这一角度看,投资回收周期将超出2年,一般需要至少5年时间才能回收成本。在航次租船情况下,船舶燃油费用由出租人(船东)承担,对于现有船舶,出租人需要考虑安装EGCS的船舶船龄和为此耽误的船期。一般而言,出租人会认为10年以上的老旧船舶基本无安装价值,对船龄较新的船舶可能会安装EGCS,对新建船舶则考虑安装EGCS或为其预留空间。

此外,船东和船舶管理人还需考虑低硫燃油和重油之间的差价变化、EGCS可靠性及维护成本、全球重油获取地点、港口国监管措施等。需要指出的是,部分港口已经开始或考虑使用嗅探器等装置筛查违规排放船舶,对于有违规嫌疑的船舶,如果使用的是低硫燃油,只需证明加注的燃油符合标准即可;如果使用的是EGCS,举证将变得复杂。

(二)理性看待,着眼长远

尽管海事环保法规给航运界带来了持续不断的冲击,但从社会进步和全球经济可持续发展的角度看,环保法规不会因为一个或几个行业的抵制而停止出台与实施的步伐。所以,与其指责法规的不公,相关企业不如制定长远的解决之策。

从整个IMO及欧盟地区环保立法体系看,船舶的零排放将是中长期发展目标。2018年,IMO批准了温室气体减排初步战略,明确到2030年时全球海运每单位运输活动的平均二氧化碳排放水平较2008年至少降低40%;到2050年,全球船舶温室效应气体年度排放总量较2008年至少下降50%。

按船舶船龄20年计算,2030年时运营的绝大多数船舶建造于2015年以后,为实现中期目标,2020年以后新建船舶中必须有较高比例的船舶按照40%以上折减率的船舶能效设计指数(EEDI)值建造。这与IMO正在讨论是否提前实施或修改EEDI第三阶段要求(30%折减率)以及进一步制订EEDI第四阶段要求的工作目标保持了一致。

至于2050年目标,IMO采取的是总量控制的方法,而非下调单船平均排放值的做法。可以肯定的是,全球经济总量将持续增长,船队运力和效率也必然随之提高,而单船能效水平提升空间则越来越有限,因此唯有从船舶燃料去碳化或采用清洁动力的角度着手降低船舶排放才是长久之策。目前最为理想的解决方案是采用氢燃料,现阶段较为可行的则是应用LNG动力技术,至于核动力船舶,由于在全球水域航行缺乏可能性,可不予考虑。

就“近在眼前”的船舶废气排放控制问题而言,受氮氧化物、硫氧化物控制法规执行以及后续关于固体颗粒物和黑炭等排放控制立法的共同影响,采用尾气综合后处理技术和LNG等替代燃料将是同时解决上述多项问题的有效途径。但如果综合考虑全球航运去碳化要求,尾气后处理技术可能仅是短期内(2020~2030年)存在的应对废气排放的技术措施,一旦LNG、甲醇或乙醇燃料大规模应用,尾气后处理技术将成为“鸡肋”。

综上所述,对于船东而言,应综合考虑航运法规要求,在全球船舶限硫令和压载水管理公约履约的双重压力下,可提前拆解老旧船舶,建造高能效船舶,剩余相对较新的船舶可在运营过程中考虑采用低速航行的做法,较新的船舶可按照国际防止油污染证书(IOPP)换证时间,考虑在安装压载水处理系统的同时,安装EGCS。

对于设备厂商而言,应预估好市场空间以及投资回报率,勿盲目“入场”。已有成熟产品的企业可加强与燃油公司的协商,以确保重油在全球范围或重点航线港口的可获得性;尚未形成技术储备或无充足现金流的企业可将注意力放在电池储能、挥发性有机化合物回收、惰性气体保护、余热回收等技术装备研发方面。

对于造船企业而言,应关注IMO关于EEDI第三阶段实施时间修订及第四阶段要求制订进展。针对可能到来的拆旧造新浪潮,造船企业应加强、加快节能高效船型的开发,同时与航运企业保持密切联系,逐步研发和推广应用符合航运需求的LNG等清洁燃料以及氢电池动力船舶。