近年来,全球船舶制造业长期陷入低谷,给船舶制造及相关企业生产经营带来极大困难。韩国斗山发动机(现更名为HSD发动机)是全球第二大船用柴油机生产企业,也是受船市影响最为严重的企业之一。本文将以斗山发动机为案例分析,为国内相关企业提供参考借鉴。

股权结构多次变革,仍为全球第二大厂商

斗山发动机主营业务涵盖船用低速柴油机、发电机组、发动机配套、发动机减排设备等。1999年,斗山重工业将旗下发动机业务与三星重工业发动机业务整合,成立HSD发动机公司专注于发动机生产的业务,斗山重工业、三星重工业和大宇造船海洋均为其股东。2005年,HSD发动机公司更名为斗山发动机公司(Doosan Engine)。2011年,公司在韩国证券交易所上市,斗山重工业仍为第一大股东(持股42.66%)。2015~2016年,为弥补自身亏损,三星重工业和大宇造船海洋纷纷清仓其持有的斗山发动机股票。 2018年3月,随着斗山重工业向韩国两家私募基金出售其持有的斗山发动机股份,斗山发动机控股股东发生改变,并再次更名为HSD发动机公司。

斗山发动机是仅次于现代重工的全球第二大发动机制造商,低速机制造业务长期占据全球市场20%左右的份额。自公司成立以来,斗山低速机累计产量在2006年突破4000万马力,2008年突破5000万马力,2017年突破1亿马力。

订单主要来自中韩船厂,中国订单占比过半

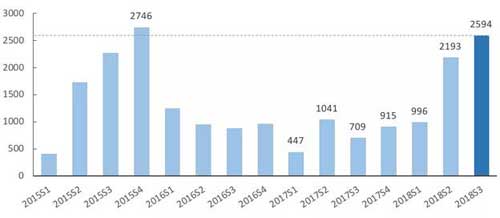

斗山发动机经历几年低迷,2018年以来接单量开始反弹。2015年,由于船机市场需求下降,斗山发动机各季度订单均稳定维持在较低水平,直至2018年订单量再度回升。2018年上半年,其订单量已到超2017全年水平,三季度订单则达到2594亿韩元。

斗山发动机新接订单(单位:亿韩元)

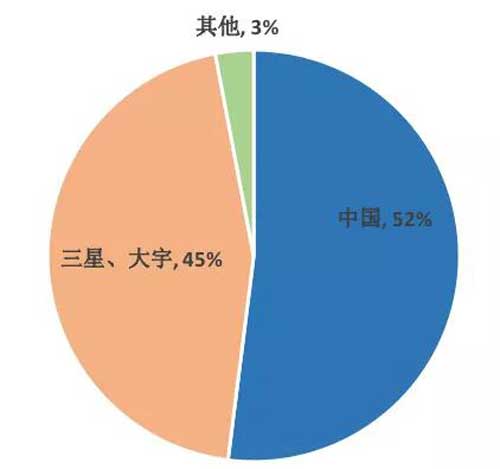

订单来源方面,2014至2018年间的新增订单主要来自韩国大宇造船海洋和三星重工业,以及中国多家民营船厂。其中,三星和大宇订单总计占比在45%左右,而中国船厂订单占比超过50%,成为斗山重工业的重要来源。

斗山发动机订单来源

专注产品二次开发,积极拓展双燃料发动机业务

斗山发动机注重产品二次开发,在低速机领域不断进行创新与领跑。双燃料技术方面,斗山成为首个实现液化天然气(LNG)的商业化应用的配套商,成功交付用于配套全球首艘双燃料集装箱船的ME-GI主机;在低速机二轮配套方面,斗山积极对减振、低排放装置进行研发,并成功研发出世界首套低温选择性催化还原(SCR)系统。

随着韩国船厂LNG船接单的增加,斗山发动机不断调整业务结构应对新的市场。从斗山发动机产品分布上来看,散货船订单占比逐年降低,在2018年上半年出现零订单;而相对应的LNG船则大幅增长,订单占比从不到1%上涨至35%,成为订单最大的船型。可以看到斗山发动机已经将业务重心从散货船逐渐转到了LNG船上,“油船-集装箱船-LNG船”将作为斗山发动机未来业务核心围绕的新三大船型。

斗山发动机产品装船情况

不断压缩产能,缓解连年经营亏损

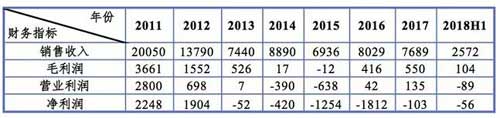

在全球船用低速机市场持续低迷的状况下,韩国柴油机生产厂商受到影响最大,多家企业出现亏损情况,其中以斗山发动机最为严重,销售收入大幅缩水,年亏损一度高达1812亿韩元。

斗山发动机近几年经营情况(单位:亿韩元)

数据来源:HSD Engine年度财务报告

自2011年起,斗山收入随着订单大幅减少而不断下降,利润出现负增长,至2015年营业利润已降至-638亿韩元,净利润亏损1254亿韩元。

为减小船机市场低迷、产能过剩的影响,斗山发动机在2014年关停了部分工厂的生产活动,随后斗山开始逐步缩减产能,将产能由之前的1200万马力缩减到500万,并将产量维持在400~500万马力之间的相对稳定水平。

2016年,斗山营业利润恢复到42亿韩元的平衡点;2017年斗山对发动机业务再度调整,将年产能缩减至500万马力并使产能利用率维持在80%的水平,缓解了斗山连续五年净利润大幅下滑的颓势。

斗山发动机近几年产能及产量情况

单位:万马力

总结

目前,以斗山发动机为代表的全球低速机产业正逐渐走出低谷,借鉴斗山的经营状况与变革发展,为船用低速机企业总结以下几点发展方向。

化解低速机低端产能过剩,提高产能利用率。在面临船用发动机市场需求不足、产能过剩的情况,低速机企业需要合理缩减产能,将产能集中到高技术含量、高附加值的低速机产品,节约成本开支并提高产能利用率,进而提高盈利能力。

推动产品结构转型,找准低速机未来市场需求。压缩产能降低企业成本,但销售收入与利润也大幅缩减,而推动产品结构转型才是低速机产业未来发展的新方向。在航运业对节能环保日益关注的背景下,绿色化双燃料主机将是低速机未来的主要发展方向。

提升全生命周期服务能力,形成研发与服务的良性循环。主机厂商在大力发展研发业务的同时,也应着力提升产品全生命周期的服务能力。通过研发与服务的循环,不仅能够推动低速机二次开发和关键配套件的研制,还能形成更为全面的产品服务体系。