国内南北船合并,使得中韩“两强争霸”的竞争格局进一步清晰,而面对中韩国内船厂的合并现状,日方很可能也将推动国内造船企业进一步整合。

近期,关于中国船舶工业集团(简称南船)与中国船舶重工集团(简称北船)合并的新闻受到业界高度关注。此案与韩国现代重工集团与大宇造船的合并一样,成为震惊国际造船界的大事件,并引发广泛热议。那么,南船与北船合并有何背景?合并将面临哪些问题,合并对行业影响几何?

合并背景

虽然南船与北船合并的新闻曾一度震惊业界,但细思此案也是预料之中的事。究其原因,盖因有四。

其一是产业重组深入推进的结果。十八大以来,党中央国务院将央企的兼并重组工作作为推进供给侧结构性改革的重要内容和重要方式。截至2019年7月,国务院国资委管理的央企数量从196家减少到96家。自2018年以来,国资委多次强调,要积极稳妥推进船舶等领域企业战略性重组,持续推动海工装备等领域专业化整合。截至2018年底,在市场机制和政府引导的共同作用下,中国一批管理能力差、产品质量低、经营效益不好的企业已经逐步被市场淘汰,中国活跃船厂数量已由2009年顶峰时期276家减少至126家。

其二是船舶市场深度调整加速了合并的步伐。金融危机之后,全球航运运力和造船产能双过剩的结构性矛盾不断激化,引发了2016年的船市寒潮。过去两年,航运市场虽总体向好,但造船市场仍处于脆弱调整期,复苏态势出现反复。2017年,在国际经贸形势改善、航运市场行情向好和航运环保规范加速升级等因素影响下,造船市场似有复苏之势。但2018年以来,随着宏观环境的不确定因素和潜在风险增加,船东、金融资本等买方的行业信心受挫,投资意愿减弱,新船订单再回低谷。2019年上半年,三大主力船型同比下降幅度均超过50%,新造船市场再度面临严峻的形势。

其三是船舶领域转型升级为合并再添助力。当前,国外先进造船企业纷纷利用智能制造改进传统建造工艺,开发并不断完善智能制造装备,广泛应用智能化设备,在许多船舶建造环节上建立了全自动化的生产流水线,通过自动化、智能化技术的开发与应用,使得企业在生产效率、建造质量方面保持了领先地位。当前,我国正处于从造船大国向造船强国迈进的重要时期,能否由产业链中低端延伸到高端的关键就在智能船舶和智能制造。而目前,国内中船集团和中船重工大部分造船厂均建设较早,设备较为落后,此外人员素质与发达国家有较大差距。在日韩企业均通过联合、合作研制开发高技术船舶的背景下,中国企业靠单打独斗很难快速推动中国船舶工业转型升级,打造国际竞争新优势。

其四是日韩船企持续整合给国内造船业带来的竞争压力。日韩船舶企业持续进行整合,通过不断调整产业结构,巩固其在研发和制造方面优势。1999年亚洲金融危机后,为了应对经营困境,日本造船业开始进行结构调整,实现规模化和专业化,如日立造船与日本钢管的造船部门合并成“统一造船”;2008年金融危机后,日本在推动组建联合造船,明村造船收购佐世保重工等基础上,整合相关子公司,提升专业化能力。2008年金融危机后,韩国加速推进中小船企结构重组,以金融机构为主导,逐步淘汰落后新兴中小型船企;近几年,全球船舶工业持续下行,韩国政府推动现代重工与大宇造船海洋合并,合并后其高端产能集中将进一步提升规模效应,产品研发设计和船舶建造技术的引领地位将更加巩固。因此,在这种背景下南船和北船的合并既是大势所趋,亦是国际大环境倒闭双重作用的结果。

合并路径及问题

今年以来,国有企业正在加速通过并购重组实现布局结构优化。4月2日,7家中央企业共同组建了国海海工资产管理有限公司,推动各方优质资源互补,实现产业结构调整和布局优化。7月1日,中国船舶、中国重工等8家上市公司均发布公告称:中国船舶工业集团有限公司正与中国船舶重工集团有限公司筹划战略性重组。至此,传闻数年的南北船合并一事尘埃落定。

1、合并前情况

中船集团与中船重工俗称“南北船”,1999年由原船舶工业总公司拆分而成。目前中船集团拥有中国船舶、中船科技、中船防务3家A股上市公司,造修船企业有江南造船、沪东中华、上海外高桥造船、广船国际、中船黄埔文冲船舶有限公司等公司,船舶配套企业有中船九江、华南船机、沪东重机等公司,此外还有上船院、系统工程院等科研单位。中船重工拥有中国重工、中国动力、中国海防等5家A股上市公司,造修船企业有大船重工、渤船重工及武船重工等公司,此外还有众多非船产业公司及科研院所。

从各自优势来看,中船重工科研能力更强,其科研院所集中了中国船舶系统设计的绝大部分。我国的海军舰艇多由北船设计配套、南船建造总装。此外,科研院所多也为中船重工发展非船产业打下了良好基础。中船集团则在民船方面具备更为突出的建造能力。2019年上半年,中船集团造船三大指标均显着领先于中船重工。

表1 2019年上半年中船集团和中船重工造船三大指标

2、合并路径

从国资委推动央企整合的目的来看,主要是为减少同业竞争和重复建设,在淘汰落后产能并集中研发能力的基础上,推动企业转型升级。政府在《船舶工业深化结构调整加快转型升级行动计划(2016-2020)》中明确提出要“择优扶强,引导社会资源向优势骨干企业集聚,主动压减过剩产能,扶植培育一批创新能力强、专业化制造及管理水平高的世界级先进企业和系统集成总包商”。

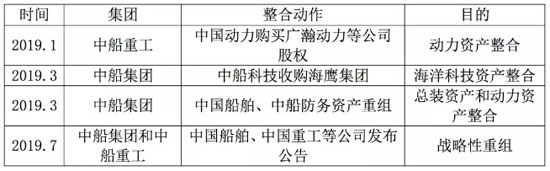

从2019年开始,中船集团和中船重工就开始通过板块整合打造不同资产整合平台。目前,中船集团已经打造出中国船舶(总装平台)、中船防务(动力平台)和中船科技(科技平台),而中船重工也打造出中国重工(总装平台)、中国动力(动力平台)、中国海防(信息平台)、中国应急(应急装备)、久之洋(光电装备)等上市平台。

表2 中船集团和中船重工资产整合情况

从现有上市公司业务来看,两大集团在总装、动力方面明显存在业务重叠,中船科技和中国海防也有部分业务交叉。因此,从避免同业竞争角度,现有上市公司可以考虑吸收合并和新设合并两种形式完成整合,一个上市公司吸收另一上市公司,或者二个合并设立一个新的公司。当然,目前两大集团合并处于接触阶段,从合并的进程来看,首先要完成总部的合并,其次才会考虑到上市公司的整合,最后才会涉及具体船厂业务或区域布局调整,完全合并需要的时间较为漫长。

3、面临的问题

第一,人员稳定问题。两大集团合并首先面临的是人的问题,由于中船集团和中船重工在业务上有较大差别,且之前在船舶订单、非船订单方面存在竞争关系,合并后人员调整将面临管理、研发、设计、营销等岗位的结构优化,绝大部分重叠部门及岗位人员的裁撤或再次安置将不可避免,短期内一定程度上会影响企业经营活动。从其他央企合并的经验来看,人员的安置将会是一件耗时良久的问题。在重新梳理两大集团产业,打造新的产业平台过程中实现对现有人员安置或将是一种重要渠道。

第二,业务重组问题。从两大集团发布的战略来看,尽管船舶作为经营主业,但在当前船舶市场不景气时,发展非船产业成为抵御船舶市场周期影响的重要支撑。因此,业务重组也必然面临船舶及非船两方面的问题。船舶业务方面,两大集团合并后具备从研发、设计、配套、建造到修理的全产业链能力,船舶企业分布在大连、葫芦岛、天津、青岛、武汉、上海、广州、钦州等地,如何整合产业链上下游并充分发挥各企业地域优势,做好现有船企产品定位,协调各方利益考验领导者智慧。非船方面,由于中船重工起步早发展好,因此在组建新的产业公司时或将以中船重工现有非船公司为主导方。

第三,反垄断审查问题。南北船合并不仅对中国造船业的发展具有深远影响,而且对国际造船市场竞争格局和其他主要国家船舶工业发展都有重大影响,这一举措必然引起国际造船界、航运界及各主要造船国的关注,必然面临欧盟、日本和韩国等国的反垄断审查压力,尤其欧盟船东作为两大集团重要客户,使得欧盟在反垄断审查中具有更为重要的地位。此外,需要注意欧盟外资审查法案的生效对于南北船合并及合并后的对外投资、合作都将带来深远影响。在当前南北船合并涉及反垄断审查时,中方应秉持更为谨慎的态度。

未来影响

1、压减产能,减少无序竞争

南北船合并后预计造船产能将达到2000万载重吨(以近五年最大完工量计),经过调整后,集团将压减部分低效产能,聚焦于高端产品领域。从2018年中国船厂占据全球市场领先地位的船型来看,国内常规船型的竞争主要是三大央企(中船集团、中船重工和中远海运重工)之间的竞争。从近3年三大造船央企上述船型新接订单市场份额来看,在油散集三大船型中产品存在同质化竞争,互相争夺市场份额的情况。中船集团和中船重工VLOC、Cap船占据了近三年的主要市场份额;三大造船央企巴拿马型、大灵便型和小灵便型散货船同样占据市场的重要份额,在LR2、LR1和MR油船市场中占据绝大多数份额;中船集团和中远海运重工则在支线型集装箱船市场中占有重要份额。两船合并后,将在VLOC、Cap和巴拿马型散货船、LR2及LR1型油船、MR油船和支线型集装箱船领域的技术引领和产品溢价能力更强。同时,重新定位各船厂的行业定位和主建船型后,能将资源更多集中到高端产能的建设中。

表3 2018年三大造船央企细分船型新接订单所占中国市场份额对比(万DWT)

2、优势互补,增强研发能力

由于南北船的优势各有侧重,南船具备优质的造船厂等硬件设施,北船在科研院所、船用配套、非船产业方面具有较强优势。合并前,在智能船、智能船厂等领域,双方重复投资建设严重。两船合并后,双方可以消除重复投资,形成优势互补,研发、设计、建造、配套体系更加完善,随着技术、专利和设计生产领域自主化软件的共享,研发投入产出比将会得以有效提升,相同领域不同思考与碰撞也有利于形成更为独创的技术。

3、两强争霸,竞争更为激烈

中韩“两强争霸”的竞争格局进一步清晰。现代重工收购大宇造船海洋后,在规模和竞争力方面都将全面超过其他各大造船企业,2019年上半年,韩国两家船厂手持订单市场份额达19.1%(1508.1万CGT),远远超过第二名的9.9%(780.9万CGT)。而南北船合并后,2019年上半年,南北船两家船厂手持订单市场份额达14.1%(1109.9万CGT),与现代重工和大宇造船海洋尚有较大差距,但又远高于原本排在第五名的日本今治造船(6.5%,51.3万CGT)。随着绿色、智能、高端产品逐步成为市场主流,现代重工的优势将更加凸显。从目前情况来看,其他造船集团要想在未来的竞争中获得优势,仅从规模上进行整合仍将难与其抗衡。面对中韩国内船厂的合并现状,日方很可能也将推动国内造船企业进一步整合。此外,中国要在中韩争霸中赢得优势,需要主动借助日本和欧盟的力量。