集装箱运输市场

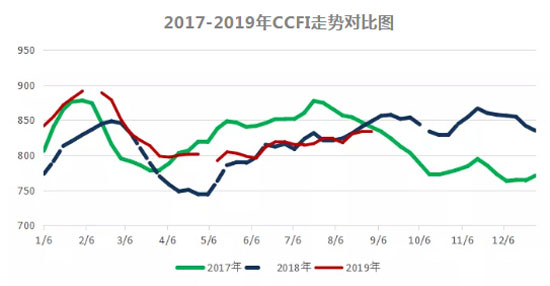

8月市场继续小幅上涨,CCFI均值828点,环比上涨1.3%,同比下降0.7%。分航线看,亚欧线指数有所上涨,欧洲和地中海线指数环比上涨2.6%和8.4%;跨太平洋航线,美西线指数环比下跌0.1%,美东线指数则上涨1.7%;亚洲航线方面,日本线指数环比上涨0.3%,韩国和东南亚线则下降1.7%和2%;南北航线,南非线指数环比减少1.1%,澳新、南美和东西非线指数则环比上涨8.9%、5%和3.2%;此外,波红线指数环比下滑7.3%。1至8月CCFI均值826点,同比上涨2.7%。8月,SCFI均值810点,环比增长1%,同比减少10.3%;1至8月,SCFI均值813点,同比增长1.8%。

供给方面,据Alphaliner统计,2019年1至7月集装箱船交付68.39万TEU、拆解15.5万TEU,8月初运力同比增长4.1%。需求方面,据CTS统计,1至6月全球集装箱海运量同比增长1.3%,其中,亚欧线集装箱运量同比增加5.2%;另据PIERS统计,1至7月跨太平洋航线运量同比仅增长0.7%。

8月,闲置运力仍因加装洗涤器而保持在相对高位。据Alphaliner统计,截至8月19日,有27艘、28.29万运力的船舶正在安装洗涤器,因此,500TEU以上船型闲置集装箱船有145艘、55.29万TEU,占现役运力的2.4%,高于2018年同期的1.8%。9月,由于淡季即将开始,加上加装洗涤器需求持续,闲置运力或继续增加。

中远海运研究中心预测:

9月,旺季进入尾声,市场上涨动力有限,预计运价将保持8月水平。四季度市场进入淡季,不过市场也有积极因素,包括:加装洗涤器限制运力供给、船舶航速降低(Clarkson预计2019年船舶航速平均降低了2%)、班轮公司开始使用合规油带来涨运价压力、美国新一轮关税有望促进一定的抢运需求、班轮公司将开始控制运力投放。综合看,四季度需求和运价总体将温和回落。

2019年全年,Alphaliner和Clarkson最新预测需求增速均为2.5%(不计运距),运力增速为3.3%和3.1%,运力过剩局面继续恶化。2020年,上述两家机构预测需求增速为3.1%和3.4%,运力增速为3.5%和3.1%,供需平衡较2019年略有好转,但仍然十分脆弱。2020年,现代商船将正式加入THE联盟,并将接收一批大船,预计这将对市场造成明显冲击。

油轮运输市场

8月,油轮市场前高后低。上半月美国原油库存和产量双双止跌回升释放出需求好转信号,西非和中东货主集中出货,台风滞留运力导致临时性供给紧缺,VLCC市场在多重利好因素支持下强势反弹,即期运价走出全年第二个小高峰,日期租水平也连创新高。临近月末,租家利用英国银行假期控制出货节奏,市场有所回落。受欧洲经济低迷、需求不振影响,中型油轮运价保持平稳,小型油轮稳中有降。

2019年8月,波交所原油轮运价指数BDTI收于656点,比月初上升5.8%;VLCC中东至中国TD3C线WS指数平均57点,环比上升27.6%,与相同基础费率的2018年WS指数相比,同比上升24.9%;TCE平均30833美元/天,环比和同比分别上升160.1%和100%。1至8月WS指数平均49点,同比上升28.6%;TCE平均20929美元/天,同比上升114%。苏伊士型油轮,2019年8月波交所公布的2条典型航线平均TCE为12410美元/天,环比和同比分别上升3%和52.9%。阿芙拉型油轮,波交所6条典型航线平均TCE为6318美元/天,环比和同比分别下降6%和14%。

成品油轮方面,2019年8月中东至日本7.5万吨级船TCE平均16091美元/天,环比上升163.9%;5.5万吨级船TCE平均11876美元/天,环比上升81.1%;美湾与欧洲间MR型成品油轮航线平均TCE为10474美元/天,环比上升0.1%。

中远海运研究中心预测:

短期看,极端天气过后超预期运价回落可能性较大。长期看,中美贸易战升级拖累全球经济和石油需求前景,OPEC为维持油价继续减产,部分船舶进坞改造带来的运力暂时削减被今年高达44%的交付增幅抵消,市场虽然仍将在坚挺亚洲需求和新增美国出口支撑下走向旺季,但运价上涨幅度受限的可能性较大。Clarkson预测,2019年原油轮需求增幅2.3%,供给增幅5.4%,其中VLCC需求增幅3.1%,供给增幅6.4%。

干散货运输市场

8月,市场受台风“利奇马”登陆导致的运力阶段性紧张以及中美贸易战升级引发的对南美谷物市场预期逐步升温、南美粮食市场不断放出新货盘等因素叠加影响,呈现了先抑后扬的态势。分船型来看,好望角型船和巴拿马型船受运力短缺以及巴西铁矿石出货增加等因素拉动,领涨散运市场,带动BDI在月末屡创新高,并于月底收报2378点,这也是近9年以来的最高水平。其中,BCI报收4467点,创2010年6月9日以来新高;BPI报收2260点,创2010年12月14日以来的新高。8月BDI均值1982点,环比、同比分别上涨6%、37%。1至8月BDI均值1164点,同比下跌13%。

截止9月2日,2019年干散货船新增运力273艘、2555.1万载重吨,拆解58艘、551.8万载重吨;运力净增215艘、2003.3万载重吨,运力增速仍处于同期低位。

中远海运研究中心预测:

Clarkson最新一期的干散货航运市场展望显示,2019年全球干散货贸易量增速将达到1.3%,总量将达到53亿吨,而海运周转量也将保持相同的增速。分货种来看,铁矿石受年初溃坝导致出货量骤降的影响,全年贸易量同比下降1%左右;而受中国国内煤炭产量增长以及中美贸易战的影响,煤炭和谷物贸易量将以1%的增幅呈现微弱增长态势;小宗散货预计将呈现4%的稳健增长态势,并成为全年干散货贸易增长预期的主要驱动力。

在供给端,全球干散货船队运力增速将保持在2.9%的水平。而受IMO2020限硫令影响,船舶加装洗涤器将会造成2019年全年市场运力平均减少1%。

总体来看,虽然2019年国际干散货航运市场供需平衡将呈现负面态势,但相比于上半年的严峻的市场形势,近期铁矿石出货量的增加以及船舶加装洗涤器等因素将会给今年剩余时间的干散货运输市场带来支撑作用,而后续中美贸易谈判进程将会成为影响市场情绪的主要因素。