马士基集团2月10日,周三发布了2015年全年财报。数据显示,马士基集团盈利9.25亿美元(2014年同期为52亿美元),2015年全年实际利润为31亿美元(2014年同期为45亿美元)。马士基集团上半年的业绩令人满意,投资资本回报率为10.2%。但由于所处业务领域供需差距悬殊,及油价暴跌、运价下滑等因素,马士基集团的全年业绩受到巨大影响。受出售马士基石油资产减值税后26亿美元的影响,马士基集团在2015年下半年的投资资本回报率为-6.3%。2015年第四季度实际亏损900万美元(2014年同期盈利10亿美元)。

尽管集装箱运价严重下滑及油价暴跌,集团用于经营活动的现金流在2015年全年继续保持强劲,达到80亿美元(2014年同期为88亿美元),2015年第四季度用于经营活动的现金流为20亿美元(2014年同期为24亿美元)。

马士基集团首席执行官安仕年先生(Nils S. Andersen)表示:“我们对集团旗下各个业务公司在2015年的运营业绩表示满意。尽管我们所处的行业市场环境颇具挑战,所有的业务集团实际利润均为正增长。正因如此,马士基集团实际利润为31亿美元。我们预期油价仍会在较长时间内保持较低水平,我们出售了马士基石油的部分资产,资产减值为税后26亿美元。我们会继续通过强有力的运营表现和不断增长的投资来增强马士基集团的市场地位。 ”

马士基集团实际利润为31亿美元,在预期34亿美元的区间范围内。马士基航运、马士基石油、马士基码头公司的盈利低于2014年水平,而马士基石油钻探和马士基海运服务公司的利润高于2014年。

2015年,马士基集团投资资本回报率为2.9%(2014年同期为11%),这主要受到因石油价格较低的预期而做出石油资产减值税后26亿美元的影响及低油价、低集装箱运价使集团的营收受到负面影响。

集团用于经营活动的现金流在2015年全年继续保持较高水平,达到80亿美元(2014年同期为88亿美元),用于项目资本支出的净现金流达到63亿美元(2014年同期为62亿美元),其中不包含出售丹斯克银行股权所得49亿美元。

集团产权比为57.3%(2014年同期为61.3%),流动准备金为124亿美元(2014年同期为116亿美元),集团保持了良好的财务状况。

马士基航运盈利13亿美元(2014年同期为23亿美元),投资资本回报率为6.5%(2014年同期为11.6%)。由于航运市场疲软,尤其在2015年下半年,集装箱运价严重下滑,尽管燃油价格较低、美元升值及公司采取多种提高成本效率的措施,马士基航运实际利润下滑至13亿美元(2014年同期为22亿美元)。

2015年,马士基航运三次订造新船,总共27艘,运力达367,000TEU(二十英尺集装箱)。因市场状况较差,其他投资计划都被推迟进行。

在2015年上半年,马士基航运公司与地中海航运公司在东西向航线上推行了船舶共舱计划,有193艘船舶成功纳入该航线网络中。

马士基石油亏损21亿美元(2014年同期亏损8.61亿美元),投资资本回报率为-38.6%(2014年同期为-15.2%)。因对低油价的预期进行的资产减值税后为26亿美元,这对马士基石油的业绩产生了负面影响。公司实际利润为4.35亿美元(2014年同期为10亿美元)。尽管油价下滑影响了业绩表现,石油授权产量的增长,成本节约和勘探成本的降低为业绩带来了积极的影响。

由于现阶段的市场情况不允许马士基石油维持各个油田项目的生产,公司对在哈萨克斯坦、库尔德斯坦、英国等地的短周期油田资产及在安哥拉、巴西的深海油田资产进行减值,在2015年第二季度,马士基石油资产减值8000万美元,在第四季度资产减值25亿美元。除去资产减值,我们在安哥拉、巴西的油田项目很大程度上削减了现场经营活动。在安哥拉,我们继续努力通过改变与当地政府合作策略及谈判等方式来寻求解决方案;在巴西,我们正在寻求延长于2015年第四季度到期的Wahoo和Itaipu两个项目的经营许可。

在2015年第一季度,在丹麦北海的无人操作Tyra东南平台产出第一桶石油,与预期一致。卡塔尔石油启动竞标程序,选择合伙人共同开发Al Shaheen油田,该项目目前的合同将于2017年中到期。挪威石油部与埃及通过了挪威Johan Sverdrup油田第一阶段的开发计划,马士基石油公司预计在该项目投资18亿美元。预计该油田将于2019年产出第一桶油。

马士基石油在Culzean油气田的经营在第三季度得到英国政府的批准,该油田项目资本支出计划为45亿美元左右。马士基石油将投入23亿美元。该油气田预计于2019年投产。马士基石油同意收购非洲石油公司在肯尼亚和埃塞俄比亚项目的一半所有权,该项目包括在肯尼亚的三个和在埃塞俄比亚的两个在岸勘探许可。预期2016年将完成所有权转移。

马士基码头公司全年盈利6.54亿美元(2014年同期为9亿美元),投资资本回报率为10.9%(2014年同期为14.7%)。公司实际利润有所下滑,为6.26亿美元(2014年同期为8.49亿美元),尽管公司采取了成本节约举措,但西非、俄罗斯和巴西等国的货量下滑对公司业绩产生负面影响。马士基码头公司通过几项重要收购及新项目开发加速了全球增长布局。

马士基码头公司收购西班牙集装箱码头运营商Grup Maritim TCB 公司100%的股权,该公司在西班牙、哥伦比亚、巴西、墨西哥、危地马拉、土耳其均有码头资产。马士基码头公司的全球码头网络增长至五大洲37个国家的74个码头。此外,还有7个码头正在建造。收购TCB公司的11个码头资产使码头运力增加了430万TEU,集装箱年运量预计增加350万TEU(如果考虑到马士基码头公司在各个码头的所有权比例,增加260万TEU吞吐量)。该收购的企业估值为11亿美元,在未来五年项目资本支出为4亿美元。本次收购预计在2016年第一季度完成,具体完成时间取决于相关监管部门的审批。

马士基码头公司拟投资8亿美元用于建造位于加纳Tema的集装箱码头及周边相关公路设施。该项目的年吞吐能力为350万TEU。 在2015年,马士基码头公司还与中国青岛港签订协议,投资建造粮食码头;同时,在哥伦比亚Cartagena收购多用途码头,并在意大利Vado收购冷箱码头。此外,马士基码头公司还对其全球部分码头项目进行升级与拓展。

马士基石油钻探全年盈利7.51亿美元(2014年同期为4.78亿美元),公司实际利润为7.32亿美元(2014年同期为4.71亿美元)。这主要得益于良好的合同覆盖,船队增长、成本节约及强劲的运营表现。此外,较少的钻井平台停场维护时间及出售委内瑞拉业务所得也为公司业绩作出贡献。但钻井平台的闲置时间有所增加及Maersk Endurer号拆船回收都影响了公司业绩。投资资本回报率为9.3%(2014年同期为7.1%)。

2015年,马士基石油钻探接收了一艘钻井船Maersk Voyager号,及一座超恶劣环境自升式钻井平台Maersk Integrator。马士基石油钻探另一座超恶劣环境自升式钻井平台仍在建造,预计于2016年交付。在2015年,马士基石油钻探还签署了7个新合同,并续签了5个合同。尽管与此前的合同相比日租金显著下滑,新合同及续签合同为马士基石油钻探的营收增加了20亿美元储备及8700个钻井合同覆盖日。

马士基海运服务公司盈利4.46亿美元(2014年同期亏损2.3亿美元),投资资本回报率为9.5%(2014年同期为-4.2%)。公司实际利润增长至4.04亿美元(去年同期为1.85亿美元)。

马士基油轮实际利润1.56亿美元(2014年同期为1.39亿美元),马士基供给服务实际利润下滑至1.17亿美元(2014年同期为1.89亿美元),马士基拖轮与海上救助(施维策)实际利润提高至1.16亿美元(2014年同期为8200万美元),丹马士实际利润由2014年亏损2.25亿美元增长至2015年实际利润1500万美元。

马士基油轮的船队进行了更新,公司签署了9艘MR型成品油轮订造合同,合同价值约为3亿美元。在未来三年,将有17艘MR型成品油轮陆续加入公司船队。2015年,公司有三艘超大型油轮(VLCC)重新交付运营,马士基油轮在船队中还有两艘租用的VLCC船舶。

2016年前景展望

马士基集团预计2016年实际利润将显著低于2015年的31亿美元。用于项目资本支出的现金流总额预期为70亿美元(2015年71亿美元)。

马士基航运预计实际利润将显著低于2015年的13亿美元,这主要受到运价持续走低对2016年业绩的影响以及全球海运集装箱的需求保持在较低的水平,预计增长仅为1-3%。

马士基石油预计实际利润将为负数(2015年为4.35亿美元),油价在每桶45至55美元的区间内才能保持收支平衡。马士基石油的授权产量预期为每日31.5万桶左右(2015年为31.2万桶)。石油勘探成本预计与2015年持平(2015年为4.23亿美元)。

马士基码头公司预计实际利润将与2015年持平(6.26亿美元)。

因钻井平台每日租金下滑及闲置增加,马士基石油钻探预计实际利润将大大低于2015年(7.32亿美元)。

马士基海运服务公司预计2016年实际利润将显著低于2015年(4.04亿美元),这主要因为会受到马士基供给服务公司的运价下滑和经营活动减少的影响。

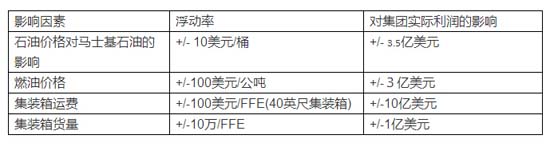

2016年马士基集团全年预期有相当大的不确定因素,这不仅受到全球经济发展、集装箱运价、油价等因素的影响。集团对实际利润的预期取决于许多客观因素。基于预期盈利水平及其他相关方面,以下因素会对集团业绩产生影响: