符合节能减排及可持续发展要求的风电厂项目逐渐增加,以致全球风电安装船和维护船供不应求。

《世界能源报告》估计,未来十年全球将需要超过100艘风电安装专用船和维护船。这是由于计划在未来10年内投入建设的海上风电场项目激增所致。

去年,海上可再生能源项目支出有史以来第一次高于海上石油和天然气项目支出。

据估计,可再生能源的项目支出为560亿美元,相比之下石油和天然气的项目支出为430亿美元。

对风电安装专用船和运维船的需求,将通过新造船舶,以及改造或升级现有的海上供应船来满足。

由于市场对越来越庞大的风力涡轮机的需求增加,大多数现有的风力涡轮机安装船将在2025年之前被淘汰,以适应未来风电场更高的装机容量、更大的基座和深海风电场站点。

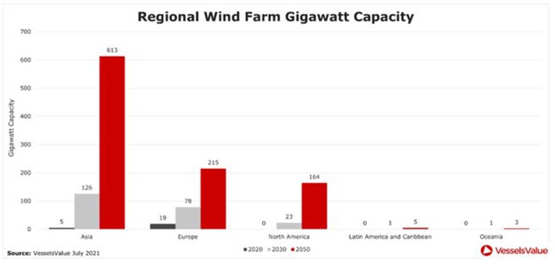

目前,全球海上风电场的装机容量为25吉瓦,但到了2030年预计将增至235吉瓦,2040年预计增至520吉瓦以及在2050年预计足以增至1000吉瓦。

图1:2020年,以及未来2030年、2050年预计达到的装机容量(按区域划分)。

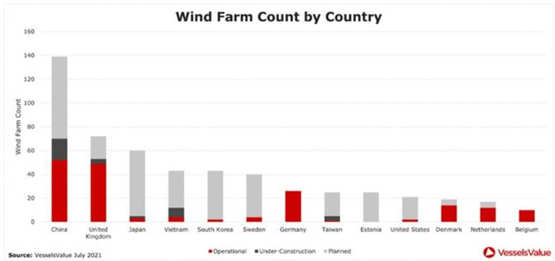

目前主要的可再生能源运营商较集中在欧洲,其中英国已完成安装的风电场最多,其次是德国、中国、丹麦、比利时和荷兰。这是因为欧洲是现阶段世界上海上风力发电的领导者。

然而,大多数在建的风电场位于中国和越南。这或许因为在北海区域,特别是在英国/德国一带,风电场的安装已趋饱和。

在亚洲计划中的未来风电场项目最多。其中69个计划建设的风电场项目是中国,55个在日本及韩国则有41个。

图2:处于不同建设阶段的风电场数量排名(以国家划分)。

在中国、韩国和日本,风电场内的所有风电安装专用船(海上作业船OCV/自升自航式多功能平台Liftboat/海工支持船OSV)均来自本国国,这意味着中国/日本/韩国政府将对国内市场进行限制,只允许本国造船厂和船东进入。

VesselsValue的订单簿显示,现有16台海上作业船(SOV)和风电涡轮机安装船(WTIV)被订购,这些船一半用于欧洲市场,另一半则用于远东市场。

目前,欧洲拥有最高吉瓦(GW)装机容量(19吉瓦)的风电场,而亚洲远落后于欧洲,海上装机容量仅为5吉瓦。不过,在对2030年的装机容量预测,亚洲将以126吉瓦领先于欧洲的78吉瓦。

而在2050年的风电场装机容量预计对比中,亚洲的风电场容量预测为613吉瓦,欧洲为215吉瓦及北美为164吉瓦。