美联储超预期加息,控制高通胀危机

6月15日,美联储宣布加息75个基点,以遏制通胀再度飙升,这是美联储自1994年以来最大幅度加息。自新冠疫情暴发以来,美国为缓解国内经济下行,持续量化宽松释放了大量流动性,但市场消费不足,需求仍未恢复至疫前水平,导致超发的货币无处可去,进而推高了美国国内物价。从全球市场看,供应链错配仍未修复,物流不畅导致部分商品价格居高不下,加之俄乌冲突,美国及其盟友对俄罗斯的制裁加剧了全球能源和粮食流通不畅,导致国际能源、粮食等生活必需品价格居高不下。因此,在国内货币超发和国际局势动荡等因素综合作用下,美国通胀水平创历史新高,零售端物价持续上涨,普通民众生活受到严重影响,美联储急需通过加息等手段解决通胀问题。

图1美国近40年通胀水平变化

全球市场流动性收紧,美元走强各国货币承压

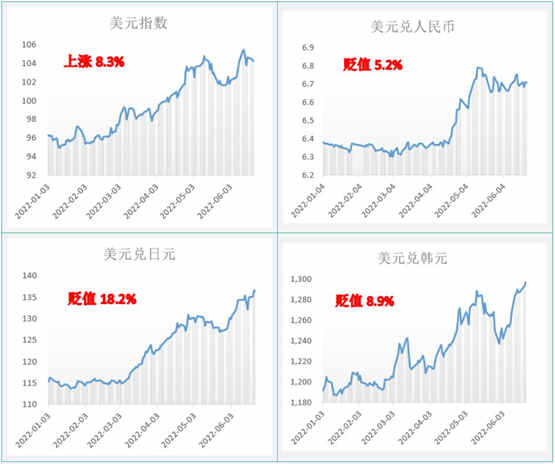

2022年以来,美联储连续多次加息,俄乌局势持续紧张,市场避险情绪得不到缓解,美元指数一路震荡走高。近几日,美元指数突破104关口并连续刷新高位。美元作为国际货币,美联储的加息动作不单单是美国国内的货币政策,更会影响到全球流动性。此轮加息后,新兴经济体和发展中国家的货币纷纷面临贬值压力,国际金融市场受到一定程度的冲击。美元指数较年初上涨8.3%,同时,人民币、日元、韩元较年初分别贬值5.2%、18.2%和8.9%。目前看人民币汇率水平仍相对稳定,此次美联储发布加息前,人民币就一直承受贬值压力,经过本轮急跌后,人民币贬值压力已经得到释放,短期冲击已过,急跌预期减弱;日元贬值趋势尤为明显,日本央行采取与美国紧缩政策相反的货币政策,是导致日元贬值的主要原因,导致外汇市场大量买入美元,抛售日元。未来如果日美两国若仍保持不同方向的货币政策,可能会造成利率差进一步扩大,日元或将继续贬值;韩元将跌破1300元关口,除受美国影响外,4月韩国出现两年来的首次经常账户赤字,朝鲜年内已多次试射导弹,也使得市场对韩元信心不足,未来韩国可能跟随美国继续收紧货币政策。

图2 2022年初至6月22日各主要国家货币币值及增长率

大宗商品价格开启下跌趋势,或有助于企业减轻经营压力

大宗商品价格开启下跌趋势。美联储加息信号至全球流动性趋紧,市场前景堪忧,大宗商品的价格与美元指数走势呈负相关,芝加哥期货交易所大豆、豆油这类大宗商品自6月10日开始出现了连续性的下跌,国内连盘大豆、豆油期货和现货的走势也相对较弱。23日,原油大幅下挫,美、布两油一度跌6%。铁矿石和钢材价格也均有所下降,有利于船舶工业企业改善盈利水平。有色金属与美元同属于避险资产,受美元升值影响,有色金属贬值压力加大,未来有色金属和钢材价格恐进一步下探。

人民币整体上处于贬值区间,加之近两年船价稳步提升,有利于船舶工业企业改善经营状况,获得更多盈利空间。同为造船竞争国的日韩,其本国货币受美元影响更大,而人民币则是稳定在一定区间内双向波动,短期内中国相对日韩的接单优势并不明显。

图3原材料价格走势

汇率波动难以预期,机遇与挑战并存

导致此轮美元走强的因素不单是美联储加息,同时全球宏观经济增速放缓和地缘冲突导致市场不确定性加剧,美元作为全球公认的避险资产,其价格水平或将持续在高位运行。人民币汇率受多重市场因素影响,在美国经济增速、美元压力、中美贸易摩擦、全球需求市场波动、部分行业结售汇行为等多种因素作用下,人民币双向波动可能加剧,人民币汇率波动的博弈点将与国内经济复苏的力度和时间息息相关。

短期看,船舶工业企业应抓住人民币贬值机会,抓紧承接订单,尽快收取定金结汇。除了较为常用的远期结汇锁定汇率外,可增加远期购汇、外汇期权、进口信用证等更加多样的金融工具,以应对人民币汇率的双向波动。船舶工业企业生产经营状况不单与船舶制造和进出口市场相关,更受航运市场、投融资环境等多方面因素的影响,不能单凭汇率决定企业盈利,全球和国内的宏观经济形势起到了更为关键的作用。

长期看,美联储此次加息节奏偏快。如果此轮加息不足以遏制美国国内通胀,美联储短期内可能会更快地收紧货币政策,若美国经济陷入滞胀,美元坚挺程度未知,全球市场将走向更大的不确定性。然而随着国内疫情得到有效防控,下半年经济逐步恢复,国内大循环畅通,到时即便人民币有一定程度的升值,也可以保证企业有盈利空间和更好的发展前景。船舶工业企业只有加快转型升级,积极推进技术研发,提升高精尖产品的国际市场占有率,才能更好地应对人民币汇率波动等因素影响,增强国际竞争力。