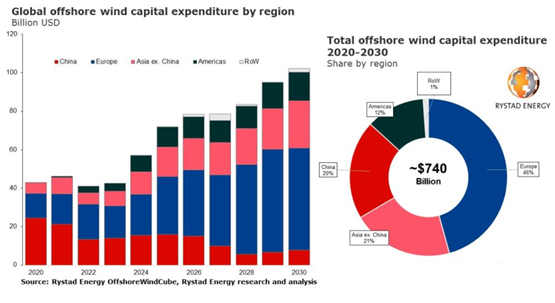

Rystad energy research显示,随着各国寻求向清洁能源转型,全球海上风电行业的安装和投资将在本十年激增,总资本支出预计将翻一番以上,从2021的460亿美元增至2030年的1020亿美元。

推动这一增长的是欧洲装机容量的大幅提升,巩固了该地区在海上风电领域的全球领先地位。预计2030年欧洲的资本支出将接近530亿美元,高于去年的150亿美元。美洲国家在进入海上风电市场方面进展缓慢,但从今年起,情况似乎将有所改变。预计该地区今年的支出将从去年的7亿美元增加到33亿美元,到2030年将进一步增加到近150亿美元。

迄今为止,中国一直是海上风电市场的主要参与者,但随着21世纪30年代的到来,发电厂的投资将放缓。2020年,中国投资近250亿美元,是欧洲当年投资的两倍,但预计到2030年,中国的总支出将逐渐下降至相对较小的77亿美元。这是由于上网电价鼓励基础设施投资在2021逐步取消,这将降低该地区新增产能的成本。

Rystad energy的海上风电分析师Anubhav Venkatesh表示,海上风电行业将在本十年内实现大幅增长,预计到2030年,其运营容量将超过265千兆瓦。随着世界朝着更绿色的能源组合迈进,海上风电行业的投资将大幅增长,并为供应商提供充足的获利机会。

风电开发商正在排队等待项目的数十亿美元资本支出中,超过50%将用于制造和安装涡轮机和基础,这是海上风电场最大的两个财务组成部分。虽然一些公司是先行者,现在享有竞争优势,但新公司正在进入市场。随着美国和亚洲(不包括中国)对海上风电的渴望,到2035年,将出现新的海上风电项目。

欧洲地区是海上风电领域的先行者,目前安装数量居世界首位。其运营容量超过26 GW,占全球总容量的50%以上。预计到2026年,欧洲的装机容量将超过57 GW,届时丹麦巨头Orsted仍将是该地区领先的海上风电开发商。

预计到2026年底,欧洲将有8500多台涡轮机投入运行,其中近60%可能是西门子Gamesa机组。预计到2026年底,维斯塔斯将成为第二大最成功的涡轮机制造商,占预计装机基数的20%左右。

亚洲(不包括中国)和美国是海上风电市场相对较新的地区,预计将分别于2022年和2024年投产其第一个大型项目。美国计划在2030年前进行一波项目试运行,其目标是30 GW的海上风电运营容量,尽管该国很可能达不到这一目标,安装容量仅为21 GW左右。