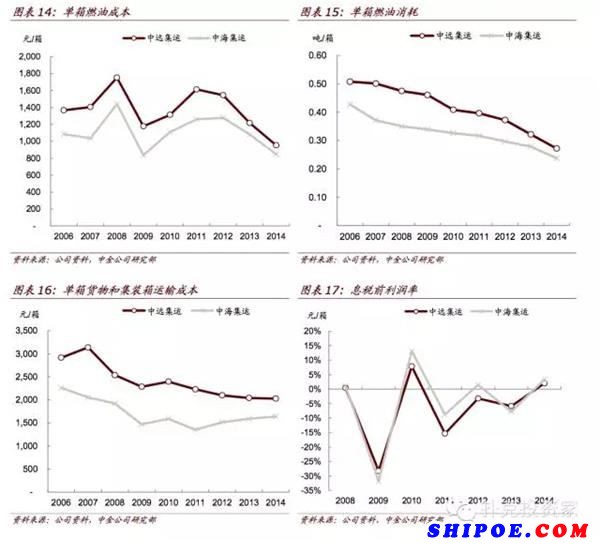

中海集运运营能力好于中远集运

从历史上看,中海集运的运营能力一直好于中远集运,其单箱成本低于中远集运,息税前利润率较中远高。如果两者真的进行整合,将利好中海集运。

油轮运输:从国油国运看整合契机

从目前来看,四家央企中有油运业务的主要是招商局下面的招商轮船、中海旗下的中海发展以及中远旗下的大连远洋运输。去年招商轮船已经整合了中外运集团下面的17艘VLCC,目前VLCC船队达33艘(含今年4月收购的两艘二手油轮),并持有12艘VLCC订单。中海发展运营16艘自有VLCC(含2艘租赁船舶),持有4艘VLCC订单。中远旗下的大连远洋运输公司未上市,目前运营VLCC油轮24艘(含9艘租赁船舶),并有8艘VLCC船舶订单。四家央企VLCC合计运营74艘,约占全球VLCC运力的12%;合计订单24艘,占目前全球订单量的102艘;订单全部交付后,总运营VLCC将达98艘,占全球运力的13%。

从排名看,算上现有VLCC订单,招商轮船将拥有全球最大的VLCC船队;中远集团排名全球第4;中海集团排名全球10。前10大VLCC运营商占全球VLCC运力的41%,集中度较高。

如前所述,油轮主要是资产投资型行业,其运营能力的水平主要表现在买船时点的把握,以及程租和期租两种租船方式的分配上。油轮资产的整合带来的协同效应较少。

从国油国运的角度来看,目前国油国运的比例约36%,占比仍低,可能有整合油轮资产,提高国油国运比例的意愿:2005年时我国提出了“国油国运”政策,计划2010年实现国油国运比例50%,2015年进一步将该比例提高到80%。但从目前来看,国油国运远未达到计划的水平:2014年中国海运进口原油2.8亿吨,其中57%来自中东地区,19%从西非进口,约12%从加勒比海地区进口。VLCC从中东到中国一年约航行7个航次,从西非到中国约3个航次,从加勒比海到中国4~5个航次。假设中资船东持有的74艘VLCC全部用于中国原油进口运输(实际上有第三国运输),VLCC一年的进口原油运量约为1.02亿吨,占中国海运进口量的36%。现有订单全部交付后,VLCC进口量将占中国进口原油量的50%,也远未达到80%目标,政策面或将支持增加中资VLCC运力。其实从去年9月海运业健康发展意见发布以来,我们已经可以看见VLCC的加速扩张:招商轮船在收购了中外运的17艘VLCC后,又从二手市场购入4艘VLCC,并且增加了5艘VLCC船舶订单;中海发展增加4艘VLCC订单。

招商轮船的经营能力好于中远和中海,但招商轮船已经整合了中外运下的VLCC资产,因此除非的整合意愿很强,中远和中海的VLCC资产不一定会被整合给招商。但如果真的整合成功,对扩大盈利规模和增强国有资产的盈利能力是有利的。

干散货运输:规模效应不强,整合利好有限

目前四家航运央企均有干散货运输业务。其中中远集团最大,运力达2300万吨,其干散货业务主要在中国远洋(601919.SH,1919.HK)和中远航运(600428.SH),主要从事远洋干散货运输和特种货物运输;中海集团的散货业务在中海发展(600026.SH,1138.HK),运力1100万载重吨,根基是沿海散货运输,远洋运输以铁矿石为主;中外运长航集团散货业务主要在中外运航运(368.HK);招商轮船的散货业务较小,运力仅200万载重吨。干散货市场全球前十大船东占全球运力的15%,集中度低,基本上是完全竞争市场。四家央企合计运力也仅占全球运力的6%。

我们认为干散货业务并不能从整合中获益:1)因为即使整合,央企的干散货运力在全球市场的占比仍然很小,在运价上的谈判能力很难有提升,运价还是跟随市场居多;2)干散货运输为单船竞争,一船一单,整合后的协同效应较小;3)从成本端来说,以中国远洋为例,航次成本(主要是燃油)和船舶成本(折旧和租船成本)占总成本的34%和52%,占比很高。航次成本主要取决于油价和港口装卸费;船舶成本取决于买船和租船的时机。这两部分较难从整合中受益。