市场出现“集装箱撤单潮将至”的声音。根据市场公开消息,2022年至今已出现多起集装箱船撤单事件,包括全球最大的集装箱船船东塞斯潘取消4艘7700TEU液化天然气(LNG)双燃料集装箱船订单,希腊船东Costamare取消6艘超巴拿马型集装箱船订单,孟加拉国船公司HR Lines放弃4艘2900TEU新造集装箱船订单,希腊船东TSAKOS将集装箱船订单改油轮订单等。全球贸易减少和船舶供应暴增等挑战使部分市场参与者认为集装箱船撤单潮将至。

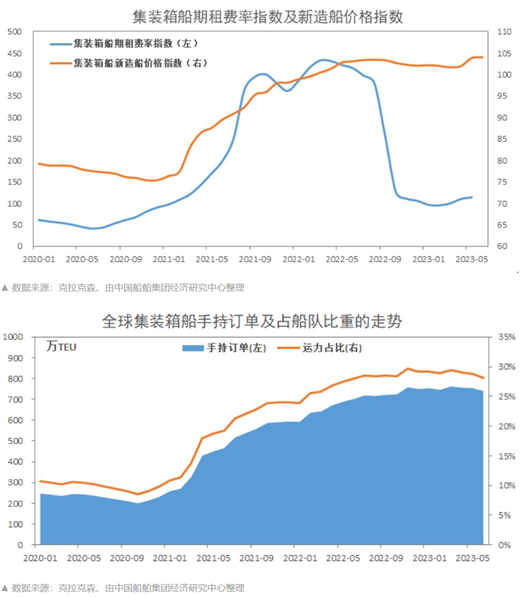

集装箱船航运市场过剩运力是导致订单风险的最直接原因。全球经济增长放缓已成共识,贸易增长乏力,集装箱枢纽港口和陆地拥堵的缓解,供需基本面的大逆转使集运公司陷入供给过剩困扰。集装箱船期租费率指数从一年前的高点腰斩再腰斩至100点附近,部分航线运价甚至已降至成本线附近。集装箱船造船市场过热表现将深度影响船东订单管理预期。空前的订单潮让集装箱船市度过史上最火两年,根据克拉克森数据,2021年和2022年全球集装箱船新船订单分别创下历史最高纪录和历史第三高纪录。手持订单运力比预示着未来供给过剩不可避免,截至目前集装箱船手持订单占现有船队比例高达28.08%。巨量新船交付让集装箱船运力过剩成为常态,2023年和2024年的新船交付将创下历史纪录,超过800艘、520万TEU。

本轮的风险特点不同以往,船厂受到的影响较小、主动防风险的措施空间较大,不宜过度悲观。集装箱船大型化趋势下,订单风险主要集中在中小型集装箱。考虑到海事环保政策落地,绿色动力箱船按期交付符合航运转型方向。集运公司目前持有大量现金且利润颇丰,不会因内部财务原因撤单。集装箱船新船价格仍然坚挺,船东撤单后未来重新订购可能会得不偿失。船坞排期爆满是船厂应对本轮集装箱订单风险的最大底气,单个船东考虑是否撤单的背后将会有众多船东对可能的空闲排期虎视眈眈。综合判断,预计不能按期交付的箱船手持订单中大多数的订单会采取延期交付,只有小比例的订单可能面临撤单。