得益于海运业务盈利能力的提升、物流与服务业务的稳健增长和码头业务的出色表现,A.P.穆勒-马士基(马士基)在2024年第二季度继续保持增长态势:所有业务的货量均有增长,财务表现更为优异,息税前净利润率(EBIT margin)达到了7.5%(第一季度为1.4%)。基于红海危机的持续影响和强劲的市场需求,马士基于8月1日提升了2024年的财务业绩指引。

A.P.穆勒-马士基首席执行官柯文胜(Vincent Clerc)先生表示:“本季度的业绩表现证明我们的所有业务都在向正确的方向发展。市场需求高企,红海地区的局势仍然严峻,全球供应链面临着持续的压力。我们预计今年内的态势都会如此。我们大力投资,为各个业务增添新的设备,从而更好地适应市场情况并在供应链中断的干扰下给予客户有力的支持。展望未来,我们的重点仍然是保持有机增长,同时探索增值收购的机会,尤其是在物流领域。我们将继续严格控制成本,保持高资产利用率,进一步推动船队的更新换代。”

海运业务方面,供应链压力加剧,货量大幅增长、运费升高,这主要表现在亚洲出口方面。受红海局势影响,航线绕行好望角以南,令运营成本保持在高位。海运的盈利虽然低于去年同期,但已恢复为正值,与2024年第一季度和2023年第四季度相比有了明显改善。

物流与服务业务与去年同期相比增长了7%,各产品系列的货量增加,收益抵消了低运费的影响。物流与服务业务的盈利能力在环比和同比方面均有所改善,这受益于资产利用率的提高、有效的成本控制,以及公司在解决北美陆运客户实施问题上取得的进展。

码头业务方面,货量持续增长,尤其是在北美地区。费率和堆存费的增加令每个自然箱的收入大幅增长,同时操作成本仅小幅增加。有效的成本管理和强劲的收入提升了码头业务的盈利,其折旧及摊销前利润(EBITDA)与历史最高水平持平。

2024年财务业绩指引

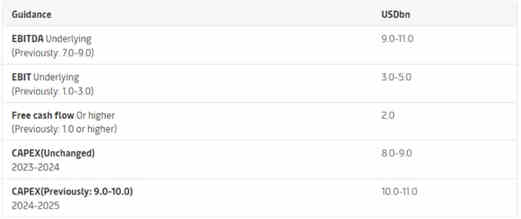

根据8月1日的公告,由于红海和亚丁湾局势造成的持续的供应链中断以及强劲的集装箱市场需求,马士基提高了其2024年的财务业绩指引,如下表所示。马士基现预计全球集装箱市场增长率为4%-6%之间,公司业务增长将与市场增速保持相同水平。此前,马士基预计全球集装箱市场的增长上线为2.5%-4.5%之间。

此外,为了支持船队的更新换代,马士基现预计2024-2025年的资本性支出将在100亿美元至110亿美元之间(之前为90亿美元至100亿美元之间)。

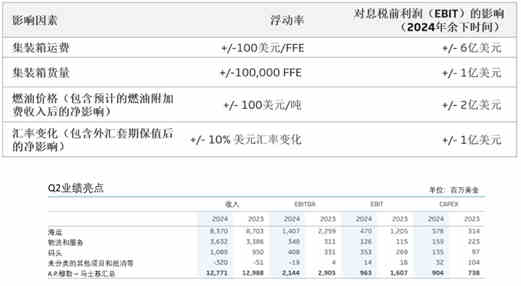

业绩影响因素

A.P.穆勒-马士基2024年的财务业绩受到宏观经济、燃油价格、运价等不确定因素的影响。在其他条件相同的情况下,四个核心因素对于利润的敏感性分析如下: