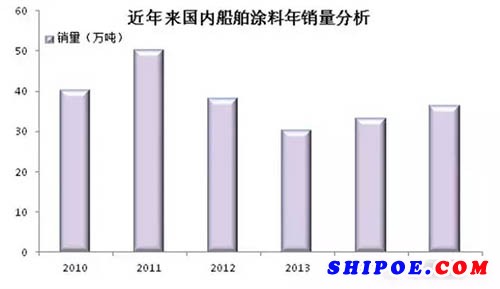

我国船舶涂料是伴随着中国造船工业兴起的,并逐渐形成了环渤海区、珠三角和长三角的产业布局。船舶涂料伴随着船舶制造业有了大幅度的增长,2015年中国新造船用涂料和修船用涂料共计达到137.36万吨左右。

在行情看好的状态下,今年造船业的发展却让船舶涂料在本该行情上升的情况下陷入困境。受航运业持续低迷的影响,今年新造船订单大幅减少,近半造船订单遭撤销。据统计数据显示,今年1至9月,全国造船完工2493万载重吨,同比下降15.1%。承接新船订单1852万载重吨,同比增长2%。9月底,手持船舶订单10930万载重吨,同比下降18.1%。尽管新船订单吨数同比增长,但由于60%的订单是超大型矿砂船,所以订单数是同比下降70%。未来几年大多数船厂将面临无船可造的局面,造船业正步入“寒冬”。

那船舶涂料会否因此进入“冬眠”呢?首先,从21世纪开始,日本关西、日本中涂、挪威佐敦、美国PPG、美国Ameron、韩国KCC 等纷纷进驻,或合资、或独资在中国建厂,并在中高端船舶涂料市场占据约80%的份额,或能反映出我国船舶涂料这一块较强的生命力和市场。其次,2015年,造船工业遭遇了经济寒冬,一方面全球经济低迷,船舶市场需求进一步萎缩,使得造船业的增长趋势放缓。另一方面是国内因素,船舶制造产能过剩,尤其是中低端产能,而高端船舶及高端海工装备正在起步阶段。但船舶涂料业2015年总体增长竟仍然达到10%。

造船业进入萧条,船舶涂料肯定会受到影响,但作为世界第一大造船国,我国未来船舶涂料销量还有待进一步见分晓。