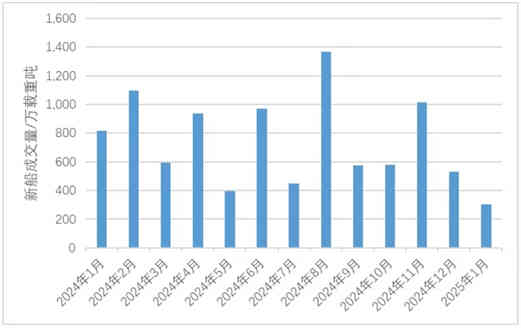

2025年1月,全球成交新船订单68艘305万载重吨,按载重吨计,较2024年12月减少42.8%。在1月的新船订单中,集装箱船依旧是占比最高的船型,按载重吨计,占比升至78%,其余船型占比均在10%以下。1月,韩国凭借大量的集装箱船订单跃至全球新接订单国家首位,按载重吨计,占全球订单的79.7%。

新接订单量环比继续减少

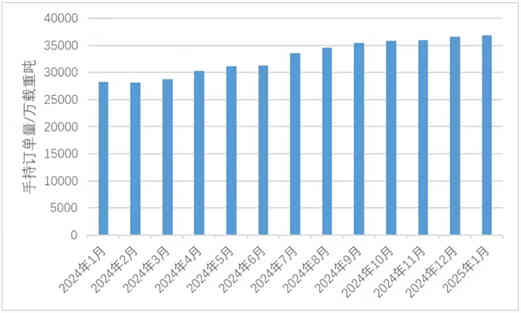

2025年1月,全球成交新船订单68艘305万载重吨,同比分别下降48.5%和62.6%,环比分别下降44.3%和42.8%。全球船舶完工交付171艘990万载重吨,同比分别下降8.1%和6.7%。1月末,全球船舶手持订单5750艘3.68亿载重吨,同比分别上涨19.0%和30.1%。

年月

图1.全球新船成交量

年月

图2.全球造船完工量

年月

图3.全球手持订单量

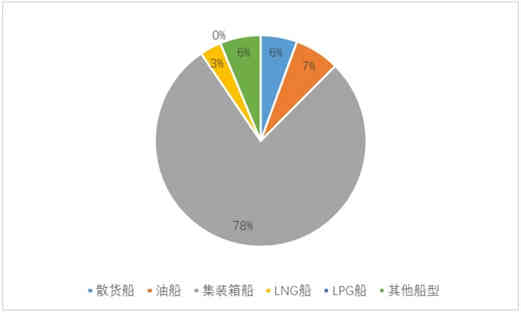

集装箱船热度不减

集装箱船方面,从克拉克森统计数据看,2025年1月,全球成交新船订单14艘238万载重吨,按载重吨计,同比上涨10.7%。其中,2艘为支线箱船,其余12艘为大型箱船。散货船方面,2025年1月,全球成交新船订单3艘17万载重吨,按载重吨计,同比下降96.3%。其中,1艘为大灵便型散货船,其余2艘为巴拿马型散货船。油船方面,2025年1月,全球成交新船订单10艘21万载重吨,按载重吨计,同比下降93.4%。其中,4艘为MR型成品油船,其余6艘为万吨以下成品油船。气体运输船方面,2025年1月,全球成交新船订单仅1艘9.6万载重吨,按载重吨计,同比下降92.7%,该订单被韩国三星重工斩获。

图4.全球新船订单结构(按载重吨计)

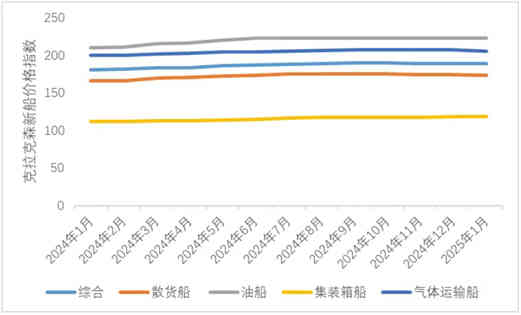

新船价格保持稳定

截至2025年1月,克拉克森新船价格指数收于189点,与2024年12月基本持平,同比上涨4.5%。从主力船型看,散货船、油船、集装箱船和气体运输船的克拉克森新船价格指数分别为173点、223点、119点和206点;除集装箱船新船价格略升0.1%外,其他三类船型的新船价格均略有下降,降幅分别为0.7%、0.1%和0.6%;所有船型的新船价格均实现同比上涨,散货船、油船、集装箱船和气体运输船的新船价格涨幅分别为4.2%、6.2%、5.6%和3.0%。从典型船型看,2.3万TEU集装箱船新船、17.4万立方米LNG运输船和VLCC的新船价格均略有下降,分别为2.745亿美元、2.57亿美元和1.28亿美元。

年月

图5.克拉克森新船价格指数

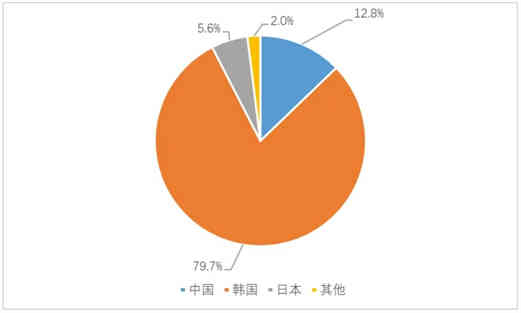

韩国凭借箱船订单跃至全球新船订单量首位

2025年1月,韩国船厂成交新船订单13艘243万载重吨(90万修正总吨),按载重吨计,全球市场份额达79.7%,位居全球第一;中国船厂成交新船订单31艘39万载重吨(29万修正总吨),按载重吨计,全球市场份额为12.8%,位居全球第二;日本船厂成交新船订单3艘17万载重吨(5万修正总吨),按载重吨计,全球市场份额为5.6%,位居全球第三。

图6.中日韩新船订单全球份额(按载重吨计)